Neraca Saldo Adalah – Kesalahan Umum Dan Cara Mengatasinya — Neraca saldo (trial balance), salah satu istilah dalam proses pembukuan ini, mungkin sudah sangat familiar di telinga kita. Baik kamu yang sehari-hari bercengkrama dengan laporan keuangan atau tidak pernah menyusunnya sama sekali. Nah, bagi kamu yang ingin lebih mengerti mengenai neraca saldo, pas banget nih! Artikel ini akan membahas mengenai serba-serbi trial balance yang akan dibahas secara informatif dan pastinya akan menambah pengetahuanmu. Langsung aja kita bahas bersama yuk!

Apa itu Neraca Saldo?

Neraca saldo termasuk sebuah tahap dalam siklus akuntansi yang disusun setelah dilakukan pemostingan jurnal umum buku besar. Berisikan suatu daftar dari seluruh jenis nama, beserta saldo total dari setiap akun yang disusun secara sistematis sesuai dengan kode akun yang bersumber dari buku besar perusahaan pada periode tertentu. Ringkasnya, neraca ini akan dibuat setelah penyusunan buku besar dengan akun di dalamnya harus disusun secara sistematis (sesuai dengan kode akunnya) dan tidak bisa diacak.

Format Umum Neraca Saldo

Bentuk trial balance pada tiap-tiap perusahaan biasanya tidak memiliki perbedaan yang signifikan. Biasanya, tersusun atas 4 kolom utama yang akan digunakan pada proses pembuatan laporan keuangan, yakni:

Kolom Kode (Nomor) Akun

Kolom ini berisikan berbagai kode dari setiap akun yang terdapat dalam buku besar perusahaan. Nomer akun harus ditulis secara sistematis atau urut mulai dari kode 1 yang menunjukkan akun harta hingga kode 4 yang menunjukkan akun beban.

Kolom Nama Akun

Untuk kolom ini berisi berbagai nama akun yang tercantum dalam buku besar perusahaan. Penulisan dalam neraca saldo di urutkan dari golongan akun harta, hutang, modal, pendapatan dan yang terakhir adalah beban. Nama akun ini ditulis sesuai urutan nomor (kode) akun pada kolom sebelumnya.

Kolom Debit

Selanjutnya adalah kolom debit yang berisikan saldo dari setiap akun di buku besar yang memiliki saldo debit.

Kolom Kredit

Serupa dengan kolom debit, bedanya adalah kolom ini berisikan saaldo dari setiap akun di buku besar yang memiliki saldo kredit.

Manfaat Neraca Saldo

Neraca saldo merupakan salah satu proses penting dalam pembukuan yang dibuat oleh perusahaan. Maka dari itu, manfaat yang akan diperoleh perusahaan ketika melakukan penyusunan neraca ini adalah sebagai berikut:

- Memudahkan pengecekan kebenaran buku besar yang telah dibuat. Ketika jurnal buku besar yang digunakan sebagai dasar penyusunan neraca saldo telah dibuat dengan benar, maka jumlah total angka kolom debit dan kredit yang muncul di neraca saldo akan menunjukkan jumlah yang balance (sama). Dengan demikian neraca dapat dianggap benar.

- Penyusunan neraca saldo juga bermanfaat sebagai sumber (dasar) untuk pembuatan kertas kerja (neraca lajur). Selain itu, neraca juga digunakan sebagai dasar untuk membuat laporan keuangan di sebuah perusahaan.

Fungsi Neraca Saldo bagi Perusahaan

Berdasarkan manfaat yang akan diperoleh oleh perusahaan, dapat terlihat bahwa salah satu fungsi dari trial balance adalah menjadi dasar pembuatan laporan keuangan. Untuk lebih memahami, berikut akan kami jelaskan mengenai 4 fungsi utamanya:

Fungsi Persiapan

Ini adalah untuk mempersiapkan pembuatan laporan akhir keuangan pada suatu perusahaan.

Fungsi Pencatatan

Selanjutnya, trial balance berfungsi sebagai tempat untuk melakukan beberapa macam pencatatan. Dalam hal ini pencatatan yang di lakukan adalah pencatatan data-data pada setiap akun rekening. Fungsi ini juga merupakan bagian utama dari fungsi ilmu akuntansi, yaitu pencatatan.

Fungsi Koreksi

Neraca saldo juga bisa berfungsi sebagai wadah untuk melakukan koreksi terhadap seluruh catatan serta siklus akuntansi yang telah dilakukan sebelum pembuatan neraca saldo tersebut. Dalam laporannya, akan diketahui apakah ada kekurangan atau kesalahan pencatatan dengan cara melihat kesamaan pada hasil akhir pada kolom debit dan kredit.

Fungsi Monitoring

Terakhir, neraca saldo memiliki fungsi monitoring. Maksudnya, neraca ini memiliki fungsi untuk melakukan pengawasan pada setiap akun dalam keuangan perusahaan.

Berbagai Macam Jenis Neraca Saldo

Gimana nih? Apakah sekarang kamu sudah lebih paham tentang neraca saldo? Untuk lebih memperdalam informasimu, di bagian selanjutnya yang akan dibahas adalah jenis-jenis yang biasa digunakan dalam proses penyusunannya.

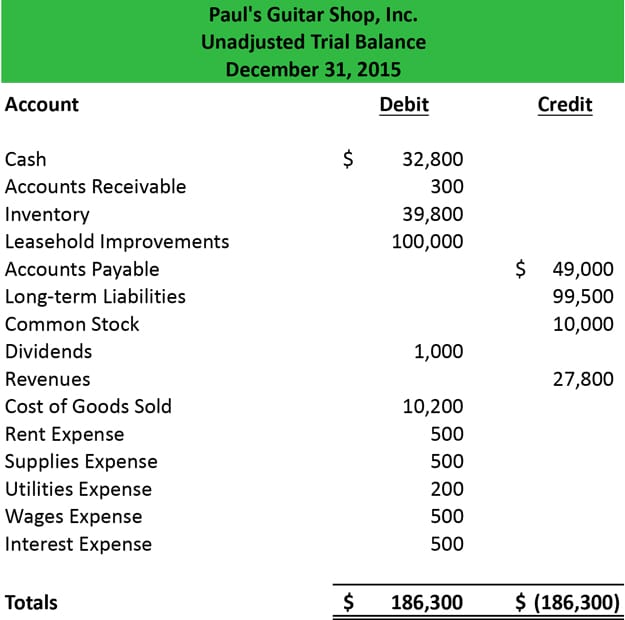

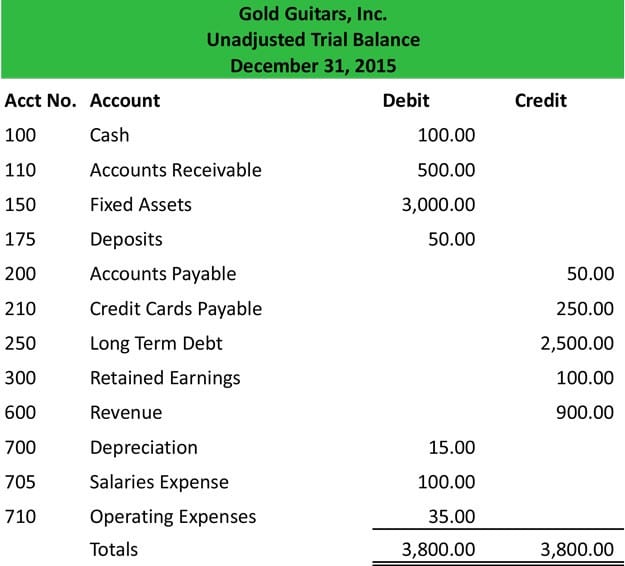

Neraca Saldo Belum Disesuaikan (Unadjusted Trial Balance)

Neraca saldo yang belum disesuaikan adalah daftar saldo yang dibuat setelah semua transaksi diposting ke buku besar. Saldo-saldo akun di buku besar tersebut selanjutnya dipindahkan ke daftar saldo. Neraca jenis ini disiapkan untuk menentukan apakah terdapat kesalahan dalam posting debit dan kredit ke buku besar. Melalui daftar saldo yang belum disesuaikan, kita akan mudah untuk menemukan kesalahan dan segera dapat memperbaikinya. Namun, jika jumlah sisi antara debit dan kredit tidak sama, maka terdapat kesalahan. Sehingga, kita perlu melakukan pengecekan ulang. Kesalahan bisa terjadi dari postingan di buku besar, atau ketika kita memindahkan akun tersebut ke neraca.

Berikut ini akan diperlihatkan contoh dari neraca yang belum disesuaikan:

Neraca Saldo Setelah Disesuaikan (Adjusted Trial Balance)

Neraca jenis ini memiliki pengertian sebagai daftar saldo yang dibuat setelah proses penyesuaian akun-akun tertentu. Ternyata penyesuaian ini perlu dilakukan, lho! Kamu mau tahu apa alasannya? Jika kita menggunakan prinsip akuntansi berbasis aktual, maka ada beberapa akun yang perlu penyesuaian sebelum menyusun laporan keuangan. Maksud dari aktual di sini adalah harga dari akun tersebut yang selalu berubah, karena adanya faktor eksternal.

Biasanya, akun-akun yang mengalami penyesuaian adalah saldo akun untuk beban dibayar di muka, pendapatan diterima di muka, dan saldo akun bahan habis pakai. Apabila tidak dilakukan penyesuaian, maka laporan keuangan yang dihasilkan kurang valid alias kurang mencerminkan kondisi yang sebenarnya. Misalnya, jumlah Laba/Rugi yang terlalu besar atau kecil karena ada pos pendapatan atau biaya yang seharusnya tidak diperhitungkan.

Untuk lebih jelasnya akan diperlihatkan contoh dari neraca setelah disesuaikan, seperti berikut ini:

Neraca Saldo Penutup (Post Closing Trial Balance)

Neraca saldo penutup adalah daftar saldo yang digunakan untuk memastikan bahwa buku besar telah memiliki saldo untuk awal periode berikutnya. Prosedur ini merupakan langkah terakhir dalam satu periode akuntansi setelah ayat jurnal penutup dimasukkan. Semua akun beserta saldo dalam daftar saldo penutup harus sama dengan akun dan saldo di neraca pada akhir periode. Untuk lebih paham, akan diperlihatkan contoh dari neraca penutup pada sebuah perusahaan, seperti berikut ini:

Persiapan Sebelum Menyusun Neraca Saldo

Sudah sangat jelas diketahui bahwa neraca saldo merupakan langkah ketiga dalam proses akuntansi. Dimana proses akuntansi terdiri dari pencatatan transaksi dalam jurnal, kemudian mempostingnya ke dalam buku besar dan terakhir adalah menyiapkan neraca saldo untuk memverifikasi bahwa total debit sama dengan total kreditnya.

Namun, sebelum menyusun neraca saldo sebaiknya ada persiapan yang perlu disiapkan, yaitu:

- Siapkan saldo akhir dari semua buku besar, buku kas dan pembukuan bank. Jadi, setiap akun dalam buku besar tersebut harus seimbang. Penyeimbangan ini yakni adanya perbedaan antara jumlah semua debit kreditnya.

- Siapkan lembar kerja yang terdiri dari tiga kolom. Kolom pertama adalah nama akun, kolom kedua adalah debit dan kolom ketiga adalah kredit.

- Selanjutnya isi nama akun dan saldo dalam ketiga kolom tersebut.

- Setelah diisi selanjutnya adalah totalkan kolom debit dan kreditnya, keduanya idealnya haruslah seimbang.

- Lakukan pembandingan, setelah dilakukan pembandingan dan hasilnya sama maka neraca saldo dapat ditutup.

- Namun jika terdapat perbedaan maka coba lakukan evaluasi dan temukan kesalahannya kemudian perbaiki.

Cara Menyusun Neraca Saldo

Perlu diketahui bahwa semua saldo yang ada dalam buku besar perusahaan bersifat sementara. Biasanya juga seringkali dijadikan sebagai dasar dalam penyusunan neraca salfo. Penyusunan neraca saldo umumnya dilakukan pada akhir bulan atau akhir periode akuntansi. Penyusunan neraca saldo bergantung pada bentuk akun yang terdapat dalam buku besar.

Namun, apabila buku besarnya ebrbentuk stafel maka neraca salfo yang disusun dapat dilakukan dengan memasukkan jumlah saldo yang sebelumnya telah disediakan dalam tiap-tiap akun buku besar. Sedangkan jika akun di buku besar bentuknya adalah skontro ataupun berbentuk T maka saldo di setiap akun buku besar tersebut harus dihitung terlebih dahulu.

Untuk menyusun neraca saldo, maka bisa simak penjealsan berikut ini:

Menghitung saldo di setiap buku besar

Untuk menyusun neraca saldo, mula-mula jumlahkan sisi debit dan kredit dari akun dalam buku besar perusahaan. Kemudian tentukan saldo di setiap akun dan pindahkan saldo di setiap akun besar perusahaan yang berbentuk stafel yang telah disesuaikan dengan letak debit kreditnya.

Menyusun saldo di setiap buku besar

Langkah selanjutnya adalah menyusun saldi di setiap akun dalam buku besar perusahaan untuk dimasukkan ke dalam neraca saldo yang telah disesuaikan sebelumnya beserta nomor kode akun dan tingkat likuiditasnya.

Aturan Yang Perlu Diketahui Dalam Menyusun Neraca Saldo

Dalam menyusun neraca saldo, ada beberapa aturan yang harus diketahui yaitu ada saldo yang dicatat ke kolom debit neraca dan saldo yang dicatat dalam kolom kredit neraca, berikut diantaranya:

Saldo yang dicatat ke dalam kolom debit neraca yaitu:

- Aktiva

- Akun Biaya

- Saldo Bank

- Saldo Tunai

- Kerugian

Saldo yang dicatat ke dalam kolom kredit neraca yaitu:

- Liabilitas atau kewajiban

- Akun Modal

- Akun Pendapatan

- Keuntungan atau profit

Metode Dalam Menyusun Neraca Saldo

Dalam pembuatan neraca saldo, ada dua metode yang dapat digunakan. Pertama adalah total method dan yang kedua adalah balance method, berikut penjelasannya:

Total Method

Total Method merupakan metode dimana sisi debit dan sisi kredit dari akun buku besar dipindahkan. Jadi, total sisi debit ditempatkan pada kolom debit dan kredit ditempatkan pada kolom kredit. Kemudian jumlah kolom kredit dan debit dari akun buku besar dipindahkan ke neraca saldo. Intinya dalam metode ini keduanya harus memiliki jumlah yang sama.

Balance Method

Balance method merupakan metode dimana hanya semua saldo dalam akun buku besar yang ditampilkan dalam neraca saldo.

Keterbatasan Dalam Neraca Saldo

Banyak perusahaan menggunakan neraca saldo, namun kenyataannya neraca saldo belum menunjukkan keadaan saldo yang sebenarnya. Hal ini dikarenakan adanya beebrapa keterbatasan yang dimiliki oleh neraca saldo. Adapun keterbatasan tersebut diantaranya sebagai berikut:

Neraca saldo hanya menunjukkan transaksi yang sudah tercatat

Perlu diketahui bahwa neraca saldo hanya menunjukkan tramsaksi yang sudah tercatat. Namun di akhir periode, ada sejumlah transaksi yang menyebabkan sejumlah akun pada pembukuan seperti gaji yang belum dibayar atau adanya penyusutan aset. Jadi, nearca saldo belum digunakan sebagai dasar menyusun laporan keuangan jika masih ada transaksi yang akrual.

Keseimbangan saldo debit dan kredit yang belum tentu benar

Keterbatasan selanjutnya adalah keseimbangan saldo debit dan kredit yang belum tentu menunjukkan kebenaran. Hal ini disebabkan beberapa hal seperti adanya suatu transaksi yang tidak tercatat, memasukkan jumlah yang salah pada akun yang sudah benar atau memasukkan data lebih dari satu kali.

Kesalahan Umum Dalam Membuat Neraca Saldo Dan Cara Mengatasinya

Setiap orang tentu tidak luput dari yang namanya kesalahan, terlebih dalam bidang akuntansi. Seseorang yang bekerja dalam bidang ini tentu selalu dituntut untuk bisa teliti dibandingkan dengan bidang lainnya. Perbedaan angka sedikit saja dapat memberikan dampak yang besar pada neraca keuangan. Perbedaan ini tentu membuat kolom debit dan kredit tidak seimbang dan menimbulkan kesalahan dalam pembuatan neraca saldo.

Banyak kesalahan yang mungkin timbul dalam pembuatan neraca saldo. Dalam kondisi ini mungkin seseorang tidak tahu bagaimana cara mengatasinya. Untuk itu berikut merupakan kesalahan umum dalam membuat neraca saldo dan cara mengatasinya:

Salah mencatat jurnal

Kesalahan dalam mencatat jurnal menjadi hal umum terjadi. Jika terjadi kesalahan mencatat jurnal maka aka nada selisih yang menyebabkan neraca saldo menjadi tidak seimbang. Untuk mengatasinya maka bisa lakukan pengecekan kembali pada setiap penulisan nominal angka.

Saldo awal sudah tidak seimbang

Bukan hanya salah mencatat jurnal saja, jika sejak awal saldo sudah tidak seimbang maka otomatis neraca saldo menjadi tidak seimbang. Untuk itu perlu dilakukan pengecekan jumlah saldo awal. Cara mengatasi hal ini adalah menjumlahkan seluruh kewajiban yang ada dan tambahkan dengan modal. Jika hasilnya seimbang maka bisa dilakukan tahap selanjutnya.

Salah memposting

Salah dalam melakukan posting merupakan hal yang sering dilakukan. Cara mengatasinya adalah dengan mengecek kembali setiap transaksi yang sudah terjadi setelah ditulis dalam buku besar.

Salah dalam menjumlah nominal

Kesalahan dalam menjumlah nominal menjadi hal yang umum terjadi. Hal ini bisa disebabkan banyaknya transaksi yang terjadi. Untuk mengatasinya bisa mencoba menjumlahkan dengan teliti pastikan tidak ada yang tertinggal.

Bagaimana? Apakah kamu semakin memahami bagaimana cara menyusun neraca saldo? Neraca ini memperlihatkan apakah laporan keuangan sebuah perusahaan seimbang atau tidak. Apakah pelaporan keuangannya, bisa dipertanggung jawabkan atau tidak.

Oleh karena itu, penting bagi perusahaan untuk membuat neraca ini. Sayangnya, proses pembuatannya seringkali menyita waktu dan tenaga pegawai. Sekarang kamu tidak perlu khawatir! Serahkan saja tugas administratif ini kepada JojoExpense untuk segala manajemen pengeluaran perusahaan. Hemat waktu berjam-jam dan tingkatkan produktivitas dengan proses otomatis. Yuk, kita beralih ke manajemen digital!