Di dalam dunia akuntansi, nama jurnal pasti sudah tidak asing lagi bagi seorang akuntan. Sebab jurnal sangat dibutuhkan dalam setiap pencatatan rinci setiap transaksi. Mulai dari nama transaksi, nominal transaksi sampai waktu transaksi berlansung. Cara membuat jurnal memiliki ketentuan yang perlu diperhatikan serta pemahaman tentang dasar-dasar akuntansi seperti persamaan dasar akuntansi dan juga siklus akuntansi.

Materi dasar ini memang harus sangat dipahami karena jurnal umum adalah proses awal dalam menyusun laporan keuangan. Sebelum masuk ke dalam tata cara membuat jurnal umum, kamu harus memahami sedikit banyak tentang jurnal umum terlebih dahulu. Berikut akan kita bahas lebih luas mengenai jurnal umum, tahapan pembuatan, dan contoh cara membuatnya.

Apa itu Jurnal Umum?

Jurnal umum merupakan dasar dan pedoman dalam membuat laporan keuangan. Kegiatan menjurnal merupakan kegiatan pencatatan yang pertama kali dilakukan dalam siklus akuntansi. Artinya, sebelum menjurnal kita harus mengumpulkan data transaksi dan menganalisa data transaksi tersebut yang harus dilakukan terlebih dahulu. Tanpa data yang benar dan pasti, tidak akan mampu menghasilkan jurnal yang benar dan akurat. Oleh sebab itu, untuk menghasilkan jurnal yang benar, pastikan bukti transaksinya ada, datanya jelas dan benar (bisa dipertanggungjawabkan).

Jurnal umum akan mencatat transaksi secara rinci, mulai dari tanggal, nama transaksi, jumlah atau nominal, dan keterangan lainnya. Untuk membuat jurnal umum, kamu harus memperhatikan ketentuan-ketentuan dalam persamaan dasar dan siklus akuntansi. Meskipun kamu hanya membuat contoh jurnal umum, tetap saja ketentuan persamaan dasar akuntansi perlu kamu terapkan. Jadi, tidak heran jika ada beberapa orang terutama yang tidak memiliki ilmu akuntansi akan merasa kesulitan untuk membuat jurnal umum. Oleh sebab itu, agar tidak membuat kesalahan saat membuat jurnal umum. Jurnal umum adalah tempat untuk mencatat semua transaksi keuangan perusahaan pada periode tertentu secara sistematis. Untuk membuat jurnal umum, kamu harus paham mengenai saldo normal masing-masing akun.

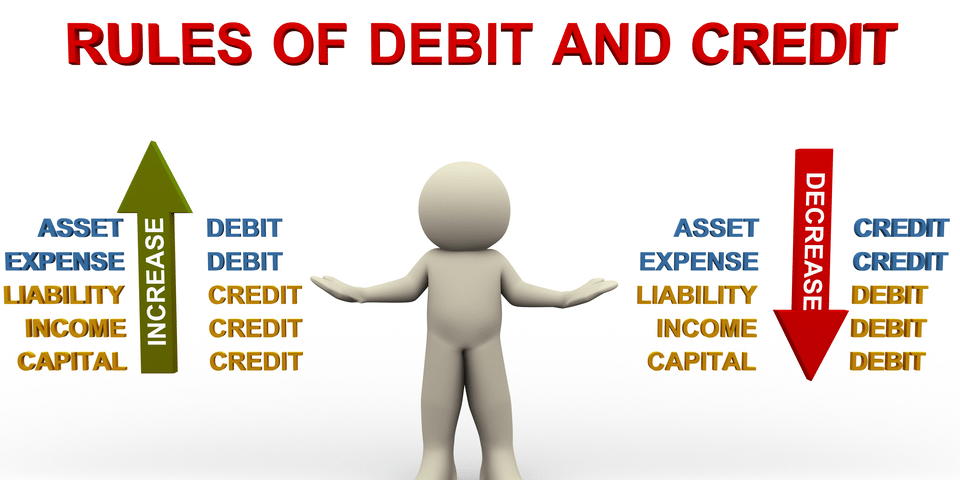

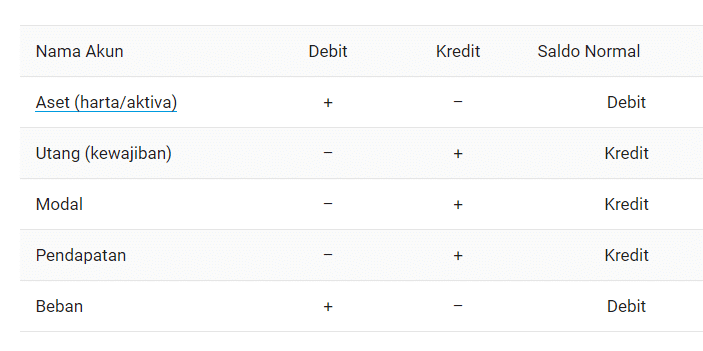

Lima Akun Dalam Akuntansi

Dalam akuntansi ada 5 (lima) akun yang perlu kamu tahu posisi saldo normalnya. Agar lebih mudah, lihat tabel saldo normal akun berikut:

Keterangan:

- Pada saat aset atau harta atau aktiva kamu bertambah maka catatlah pada posisi debit, sementara jika aset berkurang maka catatlah pada posisi kredit. Adapun saldo normal akun aset berada pada debit.

- Akun utang atau kewajiban berbanding terbalik dengan aset. Jika utang bertambah maka dicatat pada posisi kredit, sementara jika utang kamu berkurang dicatat pada posisi debit. Sehingga saldo normal akun utang atau kewajiban pada sisi kredit.

- Akun modal sama dengan akun utang, jadi jika modal bertambah dicatat pada posisi kredit dan jika modal berkurang dicatat pada posisi debit. Saldo normal modal pada sisi kredit.

- Akun pendapatan pun sama dengan akun utang dan modal. Jika pendapatan bertambah maka dicatat pada posisi kredit dan jika pendapatan berkurang catat pada posisi debit. Sehingga saldo normal pendapatan pun pada sisi kredit.

- Pada akun beban pencatatan sama dengan akun aset. Jika beban bertambah dicatat pada posisi debit, sementara jika beban berkurang dicatat pada posisi kredit. Dan saldo normal beban juga berada pada posisi debit.

Setelah kamu mengerti cara menempatkan kredit dan debit untuk setiap akun. Sekarang kita akan membahas langkah-langkah yang harus kamu lakukan dalam tata cara membuat jurnal.

- Identifikasi nama perkiraan dan kelompok akun apa yang berkaitan dengan transaksi.

- Perhatikan saldo normal dan jenis transaksinya, serta identifikasi saldonya apakah menambah atau mengurangi.

- Perhatikan juga nominal transaksi, dan harus teliti dalam penulisannya.

Tahapan Membuat Jurnal Umum

Sekarang kita akan mulai cara membuat jurnal.

- Pahami persamaan akuntansi. Untuk membuat jurnal umum dengan benar, maka langkah pertama yang harus kamu lakukan adalah memahami persamaan dasar akuntansi. Persamaan dasar akuntansi yakni: Aset = Utang + Modal Kemudian diperluas menjadi, Aset = Utang + Modal + (Pendapatan – Beban). Pemahaman persamaan dasar akuntansi yang dimaksud juga berkaitan dengan kelompok-kelompok akun yang masuk didalamnya. Misalnya, piutang usaha masuknya kelompok aset, persediaan juga masuk dalam aset dan lain sebagainya. Selain persamaan akuntansi dan kelompok akun lainnya, kamu juga harus memahami saldo normal dari setiap akun. Dengan begitu saat menemui sebuah transaksi, nantinya secara otomatis dapat langsung kamu lakukan pengelompokan.

- Kumpulkan Bukti Transaksi. Jika langkah pertama berupa pengetahuan, maka langkah kedua ini merupakan langkah langsung dalam praktik. Untuk dapat menuliskan transaksi pada jurnal maka kamu harus memiliki bukti transaksi. Bukti transaksi merupakan dasar yang sangat penting untuk pencatatan sebuah transaksi pada sebuah jurnal, karena tanpa adanya bukti transaksi tidak dapat dicatat pada jurnal. Oleh karena itu, pastikan kamu memiliki bukti transaksi yang akan dicatat dalam jurnal umum. Adapun bukti transaksi dapat berupa nota, faktur, kuitansi, invoice dan lain sebagainya.

- Identifikasi Transaksi. Langkah selanjutnya mengidentifikasi transaksi. Tidak semua transaksi dapat dicatat, transaksi yang boleh dicatat yakni transaksi yang mengakibatkan perubahan posisi keuangan dan dapat dinilai dengan satuan moneter. Oleh karena itu, kamu harus mengidentifikasi transaksi sebelum melakukan pencatatan sehingga hasil pencatatan nantinya benar. Setelah mengidentifikasi transaksi, tentukanlah pengaruhnya terhadap posisi keuangan. Ingat dalam satu transaksi, sekurang-kurangnya dia akan memengaruhi dua akun. Untuk mempermudah, gunakanlah persamaan dasar akuntansi berikut ini: Aset = Utang + Modal

- Pencatatan Jurnal Umum. Terakhir adalah proses pencatatan dalam jurnal. Proses pencatatan transaksi kedalam jurnal disebut dengan penjurnalan. Sistem pencatatan yang dipakai yaitu double-entry system, maksudnya setiap transaksi yang dicatat akan berdampak pada dua posisi keuangan debit dan kredit dalam jumlah yang sama.

Contoh Membuat Jurnal Umum

Agar kamu lebih jelas, maka berikut akan disajikan ilustrasi soal untuk membuat contoh cara membuat jurnal satu ini, yaitu:

- 5 Januari 2018, Pak Jaya menginvestasikan uangnya sebesar Rp500.000.000 pada perusahaannya PT Jaya Abadi.

- 11 Januari 2018, dibayar uang sejumlah Rp20.000.000 untuk sewa kantor selama satu tahun.

- 15 Januari 2018 membeli peralatan dan perlangkapan kantor masing-masing sebesar Rp10.000.000 dan Rp 5.000.000.

- 20 Januari 2018 menerima pendapatan dari penjualan tunai sebesar Rp10.000.000.

- 25 Januari 2018 membayar gaji pegawai untuk bulan Januari sebesar Rp20.000.000.

Analisis atau Identifikasi Transaksi

- Setoran modal membuat harta perusahaan bertambah dalam bentuk kas Rp500.000.000 (debit). Modal pak Jaya bertambah Rp500.000.000 pada sisi kredit.

- Harta perusahaan berupa kas berkurang Rp20.000.000 (kredit) untuk membayar sewa. Namun, perusahaan juga memiliki aset berupa sewa dibayar dimuka sebesar Rp20.000.000 (debit).

- Aset perusahaan berupa peralatan bertambah Rp10.000.000 dan berupa perlengkapan sebesar Rp5.000.000. Tetapi aset berupa kas perusahaan berkurang sebesar Rp15.000.000.

- Pendapatan dari penjualan membuat pendapatan bertambah pada sisi kredit sebesar Rp10.000.000. Aset perusahaan berupa kas bertambah Rp10.000.000 (debit).

- Beban gaji bertambah Rp25.000.000 (debit). Aset perusahaan berupa kas berkurang sebesar Rp25.000.000 (kredit).

Kesalahan-kesalahan Krusial dalam Penyusunan Laporan Keuangan

Proses cara membuat jurnal sangat penting karena berpengaruh terhadap laporan keuangan sebuah perusahaan. Daftar aliran uang masuk dan uang keluar harus ditulis secara seksama, tidak boleh terlewat satu pun. Nah, seringkali ditemukan banyak kesalahan dalam penyusunan laporan keuangan. Untungnya, masih bisa dikoreksi melalui jurnal koreksi. Baik sengaja atau tidak sengaja, laporan keuangan tersebut bisa diperbaiki. Biar tidak terulang lagi, berikut ini adalah daftar kesalahan umum yang harus diperbaiki, supaya data akuntansi yang dihasilkan benar. Dengan demikian, pengambilan keputusan penting dan strategis bisa lebih optimal.

Kesalahan Pencatatan Persediaan Barang Dagang

Salah satu kesalahan umum cara membuat jurnal yang kerap terjadi dan berpengaruh terhadap laporan keuangan perusahaan adalah kesalahan pencatatan persediaan barang dagang. Coba perhatikan ilustrasi berikut ini.

Persediaan barang PT Rajawali tanggal 31 Desember 2018 terlalu kecil sebesar Rp30.000.000. Apabila kesalahan pencatatan nilai tersebut diketahui sebelum tutup buku tahun 2019, maka masih bisa diperbaiki. Bagaimana caranya? Yaitu dengan membuat jurnal koreksi. Penulisan jurnal koreksi persediaan barang dapat ditulis seperti berikut. Tulis uraian ‘Persediaan barang dagang’ pada bagian debit senilai Rp30.000.000. Kemudian, dibagian bawahnya tulis ‘Koreksi laba tahun lalu (laba tidak dibagi) pada bagian kredit senilai Rp30.000.000.

Namun, jika kesalahan tersebut baru diketahui setelah tutup buku tahun 2019, maka tidak perlu membuat jurnal koreksi. Mengapa? Sebab, kesalahan pencatatan yang terlalu kecil pada 31 Desember 2018 lalu sudah diperbaiki dengan kesalahan persediaan barang dagang yang terlalu besar diawal tahun 2019. Paham?

Kesalahan Pencatatan Pembelian dan Persediaan Barang Dagang

Langsung saja ke contohnya ya. Misalnya, sebuah perusahaan bernama Z mencatat persediaan barang dagang senilai Rp20.000.000 pada tahun 2019. Padahal, barang tersebut sudah dibeli sejak tahun 2018 lalu. Bagaimana cara memperbaikinya?

Nah, perlu diketahui dulu kapan kesalahan tersebut diketahui. Misalnya, kesalahan tersebut diketahui sebelum tutup buku tahun 2019, maka perusahaan Z perlu membuat koreksi persediaan barang seperti berikut. Tulis uraian ‘Persediaan barang dagang’ pada bagian debit senilai Rp20.000.000. Kemudian, tulis uraian ‘Pembelian’ pada bagian kredit senilai Rp20.000.000.

Beda lagi kasusnya jika kesalahan pencatatan tersebut diketahui setelah tutup buku periode 2019. Solusinya, perusahaan tidak perlu membuat jurnal koreksi. Mengapa? Alasannya, kesalahan persediaan barang dagang pada 31 Desember 2018, sudah diperbaiki otomatis melalui kesalahan persediaan barang dagang awal tahun 2019.

Kesalahan Mencatat Penjualan Barang

Berikut ini merupakan contoh kesalahan pencatatan penjualan barang yang umum terjadi. Misalnya, penjualan barang seharga Rp5.000.000 pada akhir Desember 2018, baru dicatat pada awal tahun 2019. Padahal, saat barang terjual akhir tahun 2018 berarti barang sudah dikirim dan tidak termasuk dalam persediaan akhir tahun 2018. Kesalahan tersebut berdampak pada neraca dan laporan laba rugi perusahaan seperti tampak pada cuplikan di bawah ini.

Pada laporan laba rugi, tahun 2018 penjualannya terlalu kecil dan laba bersih terlalu kecil. Sementara, pada tahun 2019 penjualannya terlalu besar dan laba bersihnya terlalu besar.

Lalu, neraca perdagangan pada tahun 2018 aktivanya terlalu kecil akibat piutang yang tidak tercatat dan laba tidak dibagi terlalu kecil. Sementara, tahun 2019 neracanya benar karena kesalahan pada tahun 2018 dibenarkan oleh kesalahan pada tahun 2019.

Bagaimana cara koreksinya? Tergantung kapan kesalahan tersebut diketahui. Apabila kesalahan diketahui setelah tutup buku tahun 2018, maka bisa dibuat jurnal koreksi seperti berikut. Tulis uraian ‘penjualan’ pada bagian debit senilai Rp5.000.000 dan tulis uraian “laba tidak dibagi” pada bagian kredit senilai Rp5.000.000.

Salah Mencatat Biaya Dibayar Dimuka

Sekelumit kesalahan yang umum terjadi pada bagian ini adalah sebagai berikut. Misalnya, perusahaan X membuat perjanjian asuransi kebakaran pada 1 Januari 2018 untuk jangka waktu 5 tahun dengan premi Rp500.000 dibayar dimuka. Nah, pembayaran premi tersebut didebit ke rekening Biaya Asuransi tahun 2018 dan dibuat penyesuaian pencatatan Asuransi Dibayar di Muka senilai saldo per 31 Desember 2019.

Kesalahan ini bermula ketika akhir tahun 2018 tidak dibuat penyesuaian premi asuransi, sehingga mengakibatkan kesalahan laporan laba rugi dan neraca sebagai berikut.

Pada laporan laba rugi tahun 2018, biayanya terlalu besar karena tidak ada penyesuaian asuransi dibayar dimuka dan laba bersih terlalu kecil. Sementara, pada tahun 2019 biaya dan laba bersihnya sudah benar.

Lalu, dampak kesalahan neraca tahun 2018 aktiva terlalu kecil karena tidak ada asuransi dibayar dimuka dan laba tidak dibagi terlalu kecil. Sementara, pada tahun 2019 aktiva sudah benar dan laba tidak dibagi terlalu kecil karena kesalahan tahun 2018.

Bagaimana cara perbaikannya? Nah, jika kesalahan diketahui sebelum tutup buku 2019, maka dapat dibuat jurnal koreksi berikut ini. Tulis pada uraian ‘Asuransi Dibayar di Muka” pada bagian debit senilai Rp300.000, ‘Biaya Asuransi” pada bagian debit senilai Rp100.000, dan ‘Koreksi laba tahun lalu’ pada bagian kredit senilai Rp400.000.

Namun, jika kesalahan tersebut baru diketahui pada akhir tahun 2019, maka tidak perlu dibuat jurnal pencatatan biaya dibayar dimuka. Sebagai gantinya, Anda bisa menulis jurnal koreksinya sebagai berikut. Tulis uraian ‘Asuransi dibayar dimuka” pada bagian debit senilai Rp300.000 dan ‘Koreksi laba ditahun lalu’ pada bagian kredit senilai Rp300.000.

Salah Mencatat Utang Biaya

Sekilas, kesalahan pencatatan utang biaya ini bisa dilihat pada contoh berikut. Misalnya, perusahaan B memiliki bunga yang harus dibayar akhir tahun 2018 senilai Rp100.000 dan tidak tercatat. Dampaknya akan memengaruhi neraca dan laporan laba rugi seperti berikut.

Laporan laba rugi tahun 2018, biayanya terlalu kecil akibat bunga yang tidak tercatat. Sementara, laba bersih yang diperoleh terlalu besar. Kemudian, tahun 2019 biayanya terlalu besar karena bunga 2018 yang belum tercatat dan bunga bersih yang terlalu kecil.

Lalu, pada neraca tahun 2018, utangnya terlalu kecil karena utang yang tidak tercatat dan laba tidak dibagi terlalu besar. Sementara, tahun 2019 neracanya sudah benar karena kesalahan tahun 2018 sudah otomatis benar oleh kesalahan tahun 2019.

Bagaimana cara memperbaiki kesalahan tersebut? Apabila kesalahan diketahui sebelum tutup buku 2019, maka perlu dibuat jurnal koreksi seperti berikut. Tulis uraian ‘Koreksi laba tahun lalu’ pada bagian debit senilai Rp100.000 dan ‘biaya bunga’ pada bagian kredit senilai Rp100.000. Namun, jika kesalahan tersebut sudah diketahui setelah tutup tahun 2019, maka tidak perlu dibuat jurnal koreksinya. Sebab, kesalahan pencatatan biaya bunga yang terlalu kecil tahun 2019 sudah otomatis betul karena kesalahan biaya bunga 2019 yang terlalu besar.

Masih ada lagi kesalahan-kesalahan perhitungan yang berpengaruh terhadap akuntansi perusahaan, diantaranya salah mencatat piutang pendapatan, salah mencatat pendapatan diterima dimuka, kesalahan dalam kapitalisasi biaya, taksiran umur, hingga perhitungan kerugian piutang. Pada intinya, setiap pihak yang terlibat harus senantiasa teliti dan hati-hati supaya terhindar dari kesalahan berulang kali.

Itulah beberapa penjelasan mengenai contoh jurnal umum dan tahapan pembuatannya. Jika kamu masih merasa kesulitan dalam membuat jurnal umum secara manual.

Kamu dapat memanfaatkan JojoExpense. Dengan JojoExpense tingkatkan efisiensi manajemen pengeluaran perusahaan kamu hingga 76%. Kumpulkan data secara otomatis, tingkatkan produktivitas dan cegah penipuan keuangan serta pegang kendali penuh anggaran perusahaan dengan mudah dan kapanpun dimanapun dengan JojoExpense. Lebih cepat, mudah, tanpa perlu repot.