Di dalam artikel ini akan diperlihatkan cara menghitung PPh 21 sesuai dengan PTPK tahun 2019 yang akan memudahkanmu untuk melakukan penggajian pegawai. Akan tetapi, sebelum itu kamu harus paham dulu terkait pengertian dan komponennya. Baru kamu bisa mempelajari metode untuk cara menghitung PPh 21 dan contoh penerapannya. Langsung saja kita bahas bersama.

Apa itu PPh 21?

Menurut Peraturan Direktur Jenderal Pajak Nomor: PER-32/PJ/2015 tentang Pajak Penghasilan Pasal 21, pengertian dari PPh 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri.

Singkatnya, PPh 21 ini merupakan salah satu jenis pajak yang dikenakan untuk setiap penghasilan yang diperoleh subyek pajak. Subyek pajak disini adalah pihak yang memperoleh penghasilan. Maka dari itu, setiap karyawan, pegawai, atau pekerja yang memperoleh gaji wajib membayarkan pajak penghasilan (PPh 21).

Dasar Hukum PPh 21

Pada paragraf sebelumnya disebutkan bahwa dasar hukum dari PPh 21 adalah peraturan Dirjen Pajak Nomor: PER-32/PJ/2015, bukan? Nah, peraturan ini kemudian diperbarui menjadi Peraturan Dirjen Pajak Nomor : PER-16/PJ/2016 tentang Tarif Penghasilan Tidak Kena Pajak atau PTKP.

Kamu juga harus tahu bahwa tarif PTKP 2019 tidak berbeda sejak tahun 2016. Sehingga, penghitungan PPh Pasal 21 untuk tahun 2019 masih merujuk pada PTKP 2016. Untuk itu, mari kita bahas lebih lanjut mengenai komponen penting dalam perhitungan PPh pasal 21, sekarang.

Komponen yang Digunakan untuk Menghitung PPh 21

Untuk memahami lebih mendetailnya, kamu bisa mempelajari komponen-komponen dan konsep dasar cara menghitung PPh 21 di bawah ini.

Penghasilan Bruto (Penghasilan Kotor) PPh Pasal 21

Penghasilan bruto atau penghasilan kotor adalah jenis penghasilan yang dikenakan pemotongan PPh Pasal 21. Apa saja unsur yang terdapat di dalamnya?

Unsur penambah penghasilan yang termasuk dalam penghasilan bruto, adalah:

Penghasilan Rutin

Ternyata, penghasilan rutin itu termasuk ke dalam unsur untuk menghitung pph 21 lho! Cara menghitung PPh 21 ini tidak akan terlepas dari penghasilan rutin wajib pajak orang pribadi, yakni upah atau gaji yang diterima secara teratur dalam jangka waktu tertentu. Adapun yang menjadi bagian dari penghasilan rutin adalah:

Gaji Pokok

Pertama ada gaji pokok yang termasuk ke dalam pendapatan rutin. Merupakan gaji dasar yang ditetapkan untuk melaksanakan satu jabatan atau pekerjaan tertentu pada golongan pangkat dan waktu tertentu.

Tunjangan

Kemudian ada juga tunjangan, yakni penghasilan tambahan di luar gaji pokok yang berkaitan dalam pelaksanaan tugas dan sebagai insentif. Misalnya adalah tunjangan jabatan, tunjangan transportasi, tunjangan makan, dan lain-lain

Penghasilan Tidak Rutin

Komponen kedua adalah penghasilan tidak rutin, yang diartikan sebagai upah atau gaji yang diterima secara tidak teratur oleh seorang pegawai atau penerima penghasilan lainnya, seperti:

Bonus

Dapat diartikan sebagai tambahan penghasilan di luar gaji kepada pegawai atau dividen tambahan kepada pemegang saham.

Tunjangan Hari Raya Keagamaan (THR)

Ada juga tunjangan hari raya atau yang kita kenal sebagai THR, yang merupakan pendapatan non upah yang wajib dibayarkan oleh pengusaha kepada pekerja/buruh yang telah mempunyai masa kerja 1 bulan dengan perhitungan proposional dan dibayarkan menjelang hari raya keagamaan.

Upah Lembur

Terakhir ada upah lembur sebagai tambahan upah yang dibayarkan perusahaan karena pekerja melakukan perpanjangan jam kerja dari jam kerja normal yang telah ditentukan.

Iuran BPJS atau Premi Asuransi Pegawai yang Dibayarkan Perusahaan

BPJS adalah program jaminan sosial yang diselenggarakan Badan Penyelenggara Jaminan Sosial. Di mana, setiap warga negara Indonesia dan asing (WNI/WNA) yang telah tinggal di Indonesia selama lebih dari 6 bulan wajib menjadi anggota BPJS.

Iuran BPJS dibayar oleh pemberi kerja dan pekerja dengan persentase iuran dari gaji atau upah (tidak dijelaskan dalam peraturan bahwa apakah gaji ini merupakan gaji pokok, gaji bruto, gaji bersih, dsb) yang telah ditentukan dalam Peraturan Pemerintah.

Untuk info lebih lanjut terkait BPJS Ketenagakerjaan, bisa kamu klik di sini.

Jaminan Kecelakaan Kerja (JKK)

Selanjutnya ada juga Jaminan Kecelakaan Kerja atau JKK, yakni kompensasi dan rehabilitasi bagi tenaga kerja yang mengalami kecelakaan saat mulai berangkat kerja sampai tiba kembali di rumah.

Bisa juga ketika karyawan menderita penyakit yang berhubungan dengan pekerjaan. Iuran JKK ini biasanya dibayar secara penuh oleh perusahaan. Besarnya iuran berdasarkan kelompok jenis usaha dan risiko:

- Kelompok I : premi sebesar 0,24% x upah kerja sebulan.

- Untuk kelompok II : premi sebesar 0,54% x upah kerja sebulan.

- Kelompok III : premi sebesar 0,89% x upah kerja sebulan.

- Untuk kelompok IV : premi sebesar 1,27% x upah kerja sebulan.

- Kelompok V : premi sebesar 1,74% x upah kerja sebulan.

Jaminan Kematian (JK)

Selain jaminan kecelakaan kerja, ternyayta untuk membayar PPh 21 juga diperlukan jaminan kematian. Ini diperuntukkan bagi ahli waris dari peserta program BPJS Ketenagakerjaan yang meninggal bukan karena kecelakaan kerja.

Dalam hal ini, pengusaha wajib menanggung iuran program Jaminan Kematian sebesar 0,3% dari gaji atau upah.

Jaminan Kesehatan (JKes / BPJS Kesehatan) berlaku sejak Juli 2015

Kemudian ada lagi Jaminan Kesehatan yang merupakan program dari BPJS Kesehatan dan diikuti wajib pajak.

Sejak tanggal 1 Juli 2015, tarif iuran Jaminan Kesehatan adalah 5% dari gaji per bulan yaitu sebanyak 4% dibayar oleh pemberi kerja dan 1% oleh pegawai.

Gaji atau upah yang digunakan sebagai dasar perhitungan iuran Jaminan Kesehatan terdiri dari gaji atau upah pokok dan tunjangan tetap.

Batas paling tinggi gaji atau upah per bulan yang digunakan sebagai dasar “perhitungan iuran adalah 2 kali PTKP dengan status kawin dengan 1 anak. Kemudian, untuk keluarga lainnya, yaitu terdiri dari anak keempat dan seterusnya, orang tua dan mertua, besarnya iuran adalah 1% per orang dari gaji/upah”.

Tunjangan PPh 21

Bagi pemberi kerja yang memberikan tunjangan PPh 21 kepada pegawainya, dalam hal ini tunjangan PPh 21 penuh atau sebagian, maka jumlah tunjangan PPh 21 ini merupakan komponen penambah penghasilan bruto.

Bagi pemberi kerja yang memberikan tunjangan PPh 21 kepada pegawainya, dalam hal ini tunjangan PPh 21 penuh atau sebagian, maka jumlah tunjangan PPh 21 ini merupakan komponen penambah penghasilan bruto.

Sedangkan metode perhitungan gaji bagi pegawai yang menerima tunjangan PPh 21 adalah metode gaji bersih atau gross-up.

Tunjangan BPJS

Bagi pemberi kerja yang memberikan tunjangan BPJS (JKK, JK, JP, JKes) secara penuh dengan metode perhitungan gaji bersih atau gross up, maka tunjangan ini dijadikan komponen penambah penghasilan bruto.

Pengurang Penghasilan Bruto

Pengurang penghasilan bruto juga termasuk ke dalam komponen cara menghitung PPh 21, merupakan biaya-biaya yang dapat mengurangi penghasilan bruto atau kotor. Termasuk di dalamnya adalah:

Biaya Jabatan

Merupakan biaya yang diasumsikan petugas perpajakan sebagai pengeluaran (biaya) selama setahun yang berhubungan dengan pekerjaan. Pada PTPK 20116, ditetapkan bahwa, biaya jabatan adalah sebesar 5% dari penghasilan bruto setahun dan setinggi-tingginya Rp 500.000 sebulan atau Rp 6 juta setahun. Dari staf biasa hingga direktur berhak mendapatkan pengurang penghasilan bruto ini.

Biaya Pensiun

Ada juga biaya pension sebagai komponen cara menghitung PPh 21. Merupakan pengurang penghasilan bruto dalam menghitung PPh Pasal 21 yang terutang dan harus dipotong atas penghasilan yang diterima penerima pensiun secara bulanan.

Besarnya biaya pensiun yang ditetapkan dalam PTPK 2016 adalah 5% dari penghasilan bruto dan setinggi-tingginya Rp 200.000 per bulan atau Rp 2.400.000 per tahun.

Iuran BPJS yang Dibayarkan Karyawan

Dalam hal iuran BPJS yang persentasenya dibayarkan karyawan, maka komponen dimasukkan sebagai pengurang penghasilan bruto. Iuran BPJS yang termasuk sebagai pengurang penghasilan bruto tersebut adalah:

Jaminan Hari Tua (JHT)

Program ini ditujukan sebagai pengganti terputusnya penghasilan tenaga kerja karena meninggal, cacat atau hari tua dan diselenggarakan dengan sistem tabungan hari tua. Jumlah iuran program jaminan hari tua yang ditanggung perusahaan adalah 3,7%, sedangkan yang ditanggung pekerja adalah 2%.

Premi JHT yang diberikan pemberi kerja tidak dimasukkan sebagai komponen penambah penghasilan. Pengenaan pajaknya akan dilakukan pada saat karyawan menerima JHT. Sedangkan premi JHT yang dibayar sendiri oleh karyawan merupakan pengurang penghasilan bruto.

Jaminan Pensiun (JP)

Merupakan jaminan sosial yang bertujuan memberikan derajat kehidupan yang layak bagi pesertanya dan/atau ahli warisnya dengan memberikan penghasilan setelah peserta memasuki usia pensiun, cacat total atau meninggal dunia.

Jaminan Pensiun (JP) berlaku sejak Juli 2015. Iuran program JP adalah 3%, yang terdiri atas 2% iuran pemberi kerja dan 1% iuran pekerja.

Jaminan Kesehatan (JKes)

Sejak 1 Juli 2015, tarif iuran Jaminan Kesehatan yang dibayarkan pegawai adalah 1%.

PTKP (Penghasilan Tidak Kena Pajak)

Ini merupakan komponen penting cara mrnghitung PPh 21 2018 adalah jumlah nilai penghasilan bruto bagi wajib pajak yang tidak dikenakan pajak. Sesuai dengan Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016 dan PMK No. 101/PMK.010/2016, berikut ini tarif PTKP terbaru yang perlu kamu ketahui:

- Kategori I: Rp54.000.000/tahun atau Rp 4.500.000/bulan untuk diri Wajib Pajak orang pribadi

- Selanjutnya, Kategori II: Rp4.500.000,- per tahun atau Rp 375.000 per bulan tambahan untuk Wajib Pajak yang kawin

- Kategori III: Rp 54.000.000/tahun atau Rp 375.000/bulan untuk istri yang penghasilannya digabung dengan penghasilan suami

- Terakhir, Kategori IV: Rp 4.500.000/tahun atau Rp 375.000/bulan tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

Metode atau Cara Menghitung PPh 21

Walaupun perhitungan PPh 21 telah diatur oleh Direktorat Jenderal Pajak, namun pada praktiknya, setiap perusahaan memiliki metode perhitungan PPh 21 sendiri yang disesuaikan dengan tunjangan pajak atau gaji bersih yang diterima karyawannya.

Walaupun perhitungan PPh 21 telah diatur oleh Direktorat Jenderal Pajak, namun pada praktiknya, setiap perusahaan memiliki metode perhitungan PPh 21 sendiri yang disesuaikan dengan tunjangan pajak atau gaji bersih yang diterima karyawannya.

Ada 3 metode atau cara menghitung PPh 21 paling umum, yaitu:

Metode Gross (Gaji Kotor Tanpa Tunjangan Pajak)

Cara menghitung PPh 21 yang pertama adalah metode gross. Dapat diterapkan bagi pegawai atau penerima penghasilan yang menanggung PPh 21 terutangnya sendiri. Ini berarti gaji pegawai tersebut belum dipotong PPh 21.

Metode Gross-Up (Gaji Bersih dengan Tunjangan Pajak)

Cara menghitung PPh 21 selanjutnya adalah menggunakan metode gross-up. Dapat diterapkan bagi karyawan atau penerima penghasilan yang diberikan tunjangan pajak (gajinya dinaikkan terlebih dahulu) sebesar pajak yang dipotong.

Metode Net (Gaji Bersih dengan Pajak Ditanggung Perusahaan)

Terakhir cara menghitung pph 21 yang bisa digunakan adalah metode net. Bisa diterapkan bagi karyawan atau penerima penghasilan yang mendapatkan gaji bersih dengan pajak yang ditanggung perusahaan.

Cara Menghitung PPh 21 untuk Karyawan Tetap

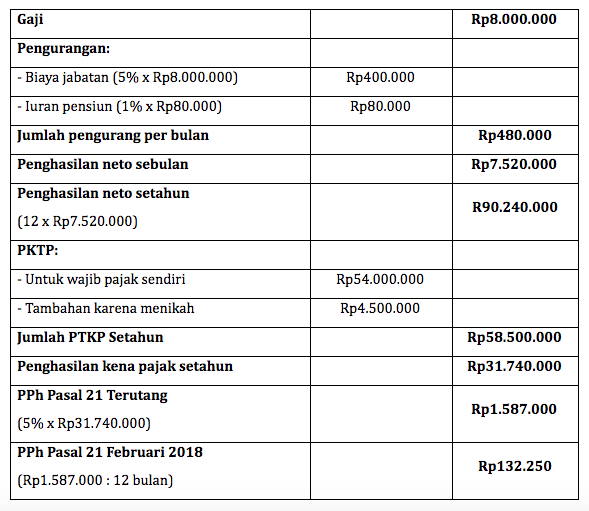

Agar lebih mudah dalam memahami cara menghitung PPh 21 sesuai PTKP 2019, mari mengambil sebuah contoh kasus. Anggap kamu bekerja sebagai karyawan tetap di perusahaan X dengan gaji sebesar Rp8juta/bulan.

Kamu juga harus membayar iuran pensiun Rp200.000/bulan. Saat ini, kamu telah menikah, tetapi belum mempunyai anak. Pada bulan Februari 2019, kamu hanya mendapat penghasilan dari gaji, dan tidak ada upah lain. Bagaimana cara menghitung PPh 21 untuk Februari 2019?

Penjelasannya:

Dari contoh, gaji pokok sebesar Rp8.000.000. Dengan biaya jabatan sebesar 5% dari penghasilan, maka setinggi-tingginya Rp500.000/bulan atau Rp6.000.000/tahun

Penghitungan iuran pensiun telah ditentukan oleh lembaga keuangan yang pendiriannya disahkan dalam Peraturan Menteri Keuangan dan ditunjuk oleh perusahaan. Jumlah persentase yang diterapkan adalah sebanyak 1%.

PTKP ini diberlakukan untuk mengurangi penghasilan sehingga diperoleh penghasilan kena pajak, yang dihitung sebagai objek pajak penghasilan dari wajib pajak. Pada contoh ini, kamu telah menikah tetapi belum mempunyai anak. Artinya, PTKP bertambah sebesar Rp4.500.000 sesuai ketentuan yang berlaku.

Penghasilan kena pajak harus dibulatkan ke bawah hingga memiliki nominal ribuan penuh. Misalnya, jika hasil penghitungan menunjukkan Rp5.300.256, maka pembulatannya adalah Rp5.300.000.

Cara Menghitung PPh 21 Karyawan Keluar Tengah Tahun

Penghitungan PPh 21 di atas berlaku jika kamu bekerja sebagai karyawan tetap di suatu perusahaan selama setahun penuh. Namun, bagaimana jika Anda harus keluar dari perusahaan pada tengah tahun? Bagaimana menghitungnya?

Berdasarkan contoh kasus di atas, dan penghitungan tersebut maka setiap bulan kamu harus membayar pajak penghasilan sebesar Rp132.250. Namun, pada bulan September 2018, kamu sudah tidak bekerja di sana lagi. Artinya, periode bekerja terakhir adalah sampai bulan Agustus 2018. Jadi, jumlah PPh 21 yang kamu bayar sampai bulan Agustus 2018 adalah:

Rp 132.250 x 8 bulan = Rp1.058.000

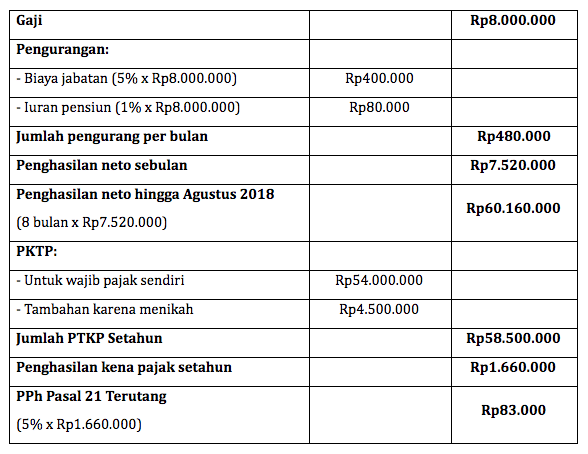

Penghitungan belum selesai, karena kamu masih harus menghitung PPh 21 dari penghasilan sebenarnya hingga bulan Juni 2018. Pasalnya, penghitungan di atas berlaku pada periode dua belas bulan waktu bekerja.

Dari gambar di atas, maka:

PPh 21 sebenarnya sampai bulan Agustus 2018: Rp83.000. Kemudian PPh 21 yang sudah dipotong hingga Agustus 2018: Rp1.058.000. Jadi, kamu akan kelebihan bayar sebesar:

Rp1.058.000 – Rp.83.000 = Rp975.000

Kamu akan menerima pajak lebih bayar ini beserta pemberian bukti pemotongan PPh 21 dan pembetulan dari perusahaan tempatmu bekerja.

Cermati Bebagai Kesalahan Perhitungan PPh 21 yang Kerap Terjadi

Perhitungan pajak dalam sebuah perusahaan memang tidak boleh disepelekan dan dianggap remeh. Ada banyak hal kecil yang harus diperhatikan dan dicermati supaya kesalahan dapat dihindari. Mengapa? Sebab, ketika suatu kesalahan pembayaran pajak itu terjadi dalam hal nominal lebih besar, akan sulit untuk diproses kembali. Apalagi sampai kekeliruan lain yang mungkin tidak kamu sadari. Nah, jika kamu memegang posisi payroll di sebuah perusahaan dan pernah melakukan perhitungan PPh 21, pasti paham betul apa saja yang perlu diperhatikan.

Secara umum, ada dua faktor yang harus diperhatikan selama perhitungan Pajak Penghasilan 21 (PPh 21), diantaranya faktor subjektif dan objektif. Apa sajakah itu? Faktor subjektif dalam perhitungan pajak tersebut adalah kepemilikan NPWP, status dalam PTKP, jumlah tanggungan yang dimiliki, masa kerja yang telah ditempuh, dan sebagainya. Sementara, faktor objektif yaitu penghasilan teratur maupun tidak yang tidak teratur. Dikarenakan setiap perusahaan memiliki faktor-faktor baik subjektif dan objektif yang berbeda-beda, seringkali terjadi menyebabkan kesalahan saat perhitungan pajak penghasilan. Beberapa kesalahan tersebut diantaranya sebagai berikut.

Terdapat Elemen Penghasilan yang Tidak Dipotong Pajak

Banyak kasus perusahaan mengalami kesalahan dalam perhitungan pajak penghasilan 21 terutama pada bagian penghasilan tidak teratur yang diterima oleh karyawan. Jadi, perlu kamu perhatikan bahwa yang termasuk penghasilan tidak teratur ini diantaranya, THR, jasa produksi, bonus penjualan atau insentif, uang lembur, gratifikasi, dan imbalan lain yang diberikan kepada karyawan selain penghasilan teratur.

Kesalahan dalam Menentukan Status pada PTKP

Kesalahan lain yang sering terjadi dalam perhitungan pajak penghasilan yaitu dalam hal menentukan status dalam PTKP. Jadi, perlu kamu tahu bahwa PTKP ini merupakan Pajak Tidak Kena Pajak dimana perhitungannya sesuai status karyawan yang wajib pajak. Misalnya, perhitungan PTKP bagi karyawan yang sudah kawin dengan yang belum kawin dan seseorang yang sudah memiliki tanggungan keluarga maksimal 3 orang tentu memiliki perhitungan yang berbeda. Inilah salah satu faktor penyebab kesalahan perhitungan PPh 21 terjadi. Terkadang perhitungan yang berbeda dan perlu perhatian lebih, justru menyebabkan kesalahan. Padahal, kesalahan perhitungan PPh 21 tersebut sangat berdampak bagi karyawan itu sendiri. Mereka akan menerima penghasilan yang bisa jadi kurang dari yang seharusnya bahkan bisa jadi merugikan perusahaan karena kelebihan pembayaran.

Ingin Bebas Pajak Penghasilan (PPh 21), Begini Kriteria Pengajuannya

Mungkin, kamu merasa bahwa pandemi Covid-19 memberikan banyak dampak bagi tatanan kehidupan bangsa. Selain menyebabkan banyak kematian akibat infeksi virus tersebut, Pemerintah juga memberikan banyak keringanan dalam berbagai sektor, salah satunya gratis biaya pajak penghasilan. Ingat, syarat dan ketentuan berlaku.

Berdasarkan Peraturan Menteri Keuangan yang terbaru, pemerintah PPh 21 Ditanggung Pemerintah (DTP) sampai Desember 2020. Bahkan, daftar jenis usaha yang mendapatkan insentif tersebut juga ditambah. Adapun selain PPh DTP, ada juga sejumlah insentif pajak yang terdampak Covid-19, yaitu pembebasan PPh 22 impor, pengurangan angsuran PPh 25, pengembalian pendahuluan PPN, penurunan tarif PPh Badan, dan PPh final UMKM DTP.

Kriteria Perusahaan yang Boleh Ajukan Insentif PPh 21 DTP

Jadi, tidak semua perusahaan diperbolehkan untuk mendapatkan PPh 21 DTP karena ada batasannya. Nah, peraturan mengenai perusahaan yang bisa mengajukan insentif PPh 21 DTP adalah bagi karyawan atau pegawai sesuai pasal 2 ayat (3) dalam PMK No. 86/2020, yaitu:

- Perusahaan yang memiliki kode atau termasuk dalam daftar KLU penerima insentif Pajak Penghasilan 21 Ditanggung Pemerintah (DTP).

- Perusahaan yang telah ditetapkan sebagai perusahaan KITE atau Kemudahan Impor Tujuan Ekspor.

- Sebuah perusahaan yang sudah mendapatkan izin Penyelenggara Kawasan Berikat, izin PKB (Pengusaha Kawasan Berikat), atau izin PDKB (Pengusaha dalam Kawasan Berikat).

Syarat Karyawan Bebas PPh 21 DTP

Setelah syarat perusahaan terpenuhi, ada pula syarat karyawan bebas PPh 21 DTP yang harus diperhatikan untuk mendapatkan insentif bebas pajak tersebut. Yang pertama, tentu saja karyawan yang biasanya mendapatkan potongan PPh 21 oleh pemberi kerja. Sementara, syarat lainnya adalah sebagai berikut.

- Karyawan atau pegawai bekerja pada salah satu perusahaan yang memiliki kriteria penerima insentif PPh 21 DTP seperti yang diulas sebelumnya.

- Pegawai tersebut telah memiliki Nomor Pokok Wajib Pajak (NPWP).

- Penghasilan yang diterima oleh karyawan tersebut pada masa pajak atau bisa dikatakan penghasilan bruto adalah gaji tetap dan teratur, dimana dalam setahun jumlahnya tidak lebih dari Rp200 juta.

Jika kamu telah memenuhi persyaratan karyawan bebas PPh 21 DTP, maka gaji tidak akan terpotong untuk pajak tersebut. Sementara, jumlah maksimal bebas potongan PPh 21 DTP yang diijinkan sebesar Rp16,5 juta tiap bulannya. Artinya, perusahaan perlu belajar lagi tentang proses pengajuan bebas insentif PPh 21 DTP ini, supaya karyawan yang seharusnya mendapatkan potongan, mendapatkan haknya. Bagaimana dengan Bebas PPh 21 bagi ASN?

Bebas PPh 21 Tidak Berlaku bagi ASN (PNS, TNI, dan POLRI)

Seperti yang telah disinggung di atas, ada persyaratan yang harus dipenuhi untuk mengajukan bebas PPh 21 selama pandemi ini. Jika ada yang bertanya, bagaimana dengan ASN? Maka, abdi negara seperti PNS, TNI, dan POLRI tidak termasuk dalam peserta bebas PPh 21. Hal tersebut sesuai dengan pasal 2 ayat (6), dimana ada pengecualian pemberian insentif PPh 21 DTP. Berdasarkan peraturan tersebut, maka karyawan yang dikecualikan dari pemberian PPh 21 DTP adalah sebagai berikut.

- Pegawai yang mendapatkan penghasilan dari APBN (Anggaran Pendapatan dan Belanja Negara)

- Apabila penghasilan yang diterima pegawai berasal dari APBD (Anggaran Pendapatan dan Belanja Daerah).

- Aturan PPh pasal 21 bahwa pajak penghasilan sedari awal sudah ditanggung oleh pemerintah sesuai ketentuan perundang-undangan bidang perpajakan.

Menurut peraturan di atas, maka pegawai yang mendapatkan penghasilan dari APBN atau APBD yaitu abdi negara, misalnya PNS, POLRI, dan TNI, serta pegawai lain yang digaji oleh negara.

Masa Berlaku PPh 21 DTP selama 9 Bulan

Bagi kamu yang berkesempatan menerima insentif PPh 21 DTP, sebaiknya perlu memanfaatkan momen tersebut sebaik-baiknya. PPh 21 DTP mulai dibuka pada masa Pajak April sampai Desember 2020. Namun, perlu diperhatikan lagi kapan perusahaan kaku mengajukan insentif ya. Sebab, berdasarkan aturan PMK 86/2000 pasal 3 ayat (4), insentif PPh 21 DTP mulai berlaku sejak masa Masa Pajak pemberitahuan disampaikan sampai Masa Pajak bulan Desember 2020.

Misalnya, apabila perusahaan kamu mengajukan insentif PPh 21 DTP mulai masa Pajak April 2020, maka karyawan bersangkutan akan mendapatkan bebas PPh 21 selama 9 bulan kedepan sampai bulan Desember 2020. Namun, jika perusahaan kamu baru mulai mengajukan insentif PPh 21 DTP bulan September 2020, maka karyawan bersangkutan hanya akan mendapatkan bebas PPh 21 selama 4 bulan saja sampai masa Pajak berakhir bulan Desember 2020.

Cara menghitung PPh 21 mungkin masih belum diketahui dan dipahamioleh warga negara ini. Padahal sebenarnya banyak warga nergara yang merupakan warga dengan usia produktif dan bekerja. Maka dengan usia produktifnya tersebut tentunya warga patut dikenakan pajak termasuk pula pajak berjenis PPh 21.

Sebenarnya PPh 21 merupakan pajak atas penghasilan yang biasanya berupa gaji dan upah atau bisa juga berupa horarium dan tunjangan serta pembayaran lainnya. Penghasilan ini diterima sehubungan dengan pekerjaan atau jabatan dan jasa serta kegiatan yang dilakukan oleh seseorang. Jadi PPh 21 merupakan salah satu jenis pajak yang dikenakan pada penghasilan atau upah seseorang.

Tarif Pajak PPh 21

Pegawai tetap

Tarif pajak PPh 21 pada dasarnya dibebankan pada warga atau wajib pajak yang memang telah berpenghasilan. Namun tentu saja besar tarif yang dibebankan tersebut bisa saja berbeda. Misalnya saja tarif pajak untuk pegawai tetap bisa saja berbeda dengan untuk pegawai lainnya. Untuk pegawai tetap dan juga untuk penerima pensiun berkala maka akan dikenakan PKP sebesar penghasilan netto dikurangi Penghasilan Tidak Kena Pajak (PTKP) yang terbaru.

Pegawai tidak tetap

Tarif PPh 21 bagi pegawai tidak tetap juga tentu saja berbeda dengan lainnya. Untuk tarif pajak bagi para pegawai tidak tetap bisa diketahui dnegan penggunaan rumus perhitungan lainnya. Umumnya pegawai tidak tetap dikenakan PKP sebesar penghasilan bruto dikurangi Penghasilan Tidak Kena Pajak (PTKP) yang terbaru. Tentunya perhitungan tarif ini tidak boleh sampai salah agar tidak merugikan berbgaai macam pihak.

Pegawai lainnya

Yang dimaksud dengan pegawai lainnya disini adalah para pegawai yang termuat dalam Peraturan Direktorat jenderal Pajak No. PER-32/PJ/2015 Pasal 3 huruf c. Pegawai ini akan dikenakan tarif tepatnya sebesar 50% atas PKP dari jumlah penghasilan bruto dikurangi PTKP dalam satu bulan. Maka ketahuilah perbedaan tarif pajak ini agar nantinya besar atau jumlah pajak penghasilan yang dibayar tidak sampai mengalami kesalahan. Sebab pada dasarnya perhitungan ruus yang digunakan untuk setiap jenis pegawai bisa saja berbeda.

Penghasilan Tidak Kena Pajak (PTKP)

PTKP pada dasarnya adalah pendapatan yang tidak dikenai pajak penghasilan seperti halnya yang termuat dalam PPh pasal 21. Jadi wajib pajak tidak akan dikenakan pajak penghasilan jika memang penghasilannya sama dengan atau tidak lebih dari 54 juta rupiah dalam satu tahun.

Rumus Perhitungan PPh 21

Untuk pemilik NPWP

Rumus yang digunakan untuk melakukan perhitungan PPh 21 pada dasarnya berbeda bagi warga yang sudah memiliki NPWP dan warga yang belum memiliki NPWP. Untuk warga negara yang sudah memiliki NPWP maka bisa digunakan rumus tertentu untuk menghitung PPh 21 yang dikenakan atas penghasilannya.

Rumus tersebut yaitu tarif pajak X (penghasilan-pengurang). Jadi untuk pemilik NPWP umumnya perhitungan PPh 21 dilakukan denan cara mengalikan tarif pajak dengan Dasar Pengenaan Pajak atau bisa juga jumlah bruto dari seluruh penghasilan yang telah ditetapkan. Sedangkan penghasilan yang diterima pada umumnya akan dikurangi dengan unsur pengurang. Dalam hal ini unsur pengurang tersebut juga telah ditetapkan sesuai dengan peraturan yang berlaku.

Untuk warga yang belum memiliki NPWP

Perhitungan PPh 21 jadi berbeda bila diterapkan pada warga yang belum memiliki NPWP. Bagi Anda yang menerima penghasilan tapi belum memiliki NPWP maka perhitungan PPh 21 dilakukan dengan rumus 120% X PPh 21 Terutang.

Jadi dalam melakukan perhitungan PPh 21 untuk warga yang belum memiliki MPWP maka bisa digunakan rumur perhitungan yang dilakukan dengan mengalikan 120% dengan seluruh total pajak yang terutang sehingga dihasilkan jumlah pajak yang harus dibayar. Tentu perhitungan ini jangan sampai salah agar besarnya pajak yang harus dibayar juga tidak sampai salah.

Tahapan Pelaporan SPT PPh 21 Online

Login di aplikasi e-Faktur

Untuk melakukan pelaporan SPT maka tahapan awal yang harus dilakukan adalah melakukan login di aplikasi e-Faktur. Untuk bisa login maka wajib pajak harus memiliki akun PKP terlebih dahulu. Jika sudah memiliki akun PKP barulah kemudian bisa login. Kemudian jangan untuk memasukkan NPWP dan juga memasukkan password. Selain itu jangan lupa pula untuk memasukkan kode keamanan yang tertera dan tampak pada layar.

Klik e-Filling

Tahapan selanjutnya setelah login di aplikasi e-Faktur adalah munculnya berbagai pilihan menu. Mulai dari menu e-Billing dan e-Form serta e- Filling. Layanan e-Filling ini pada dasarnya merupakan layanan bagi wajib pajak untuk bisa melaporkan SPT PPh 21. Untuk melengkapi tahapan ini maka sebaiknya pilih file SPT Masa PPH Pasal 21 yang tentunya memang sudah ingin untuk dilaporkan.

Klik Start Upload

Jika memang telah melakukan tahapan di atas maka selanjutnya Anda bisa beralih ke tahapan berikutnya yaitu klik tombol Start Upload. Setelah menekan tombol ini maka nantinya akan muncul sebuah pesan yang menyatakan bahwa proses upload telah selesai dilakukan.

Minta kode verifikasi

Tahapan selanjutnya adalah adanya pesan yang menyatakan bahwa Anda diminta unutk meminta kode verfikasi. Untuk itu lakukan klik pada tombol Oke maka nantinya akan muncul kode rincian SPT yang tentunya akan dilaporkan. Selain itu akan muncul pula kolom untuk keperluan kode verifikasi. Setelah itu ambillah kode verifikasi dan klik link yang dimaksud. Lalu jangan lupa untuk copy kode verifikasi yang dikirimkan ke email. Masukkan kode verifikasi yang dikirim melalui email tersebut ke kolom kosong yang tersedia di layar.

Klik Kirim SPT

Pastikan bahwa SPT dan kode verifikasi yang diisi di bagian kolom kosong sudah benar. Jika memang sudah benar maka lanjutkan tahapan ini dengan melakukan klik pada tombol Kirim SPT.

Cek email

Untuk tahapan terakhir maka cek email kembali. Pengecekan email kembali initidak lain bertujuan untuk memastikan adanya tanda terima laporan SPT masa PPh 21 secara online. Bisa juga hal ini disebut dengan BPE atau Bukti Penerimaan Elektronik. Simpanlah bukti tersebut untuk digunakan sewaktu-waktu.

Pentingnya Informasi Mengenai Cara Menghitung PPh 21

Cara menghitung PPh 21 mungkin hingga saat ini masih belum dikuasai oleh Anda sekalian. Namun jangan khawatir sebab perhitungan PPh 21 ini bisa diketahui dengan cara meminta petunjuk dari KPP. Jadi jika ingin tahu mengenai cara untuk menghitung pajak penghasilan mUntuk maka sebaiknya segera pergilah ke KPP wilayah Anda untuk berkonsultasi.

Setiap informasi mengenai PPh 21 ini sebenarnya sangatlah penting dan perlu untuk dipahami oleh setiap orang atau oleh wajib pajak. Sebab pembayaran pajak ini merupakan kewajiban kita semua sebagai warga negara yang baik. Di samping itu dengan membayar pajak jenis PPh 21 maka berarti Anda telah turut mengambil bagian dalam pembangunan masyarakat Indonesia.

Nah, itulah sekilas tentang cara menghitung PPh 21 sesuai PTKP 2019. Penghitungan PPh 21 ini sangat berpengaruh terhadap jumlah payroll yang diterima karyawan lho!

Nah, itulah sekilas tentang cara menghitung PPh 21 sesuai PTKP 2019. Penghitungan PPh 21 ini sangat berpengaruh terhadap jumlah payroll yang diterima karyawan lho!

Agar lebih mudah, kamu bisa menggunakan aplikasi dari Jojonomic yaitu JojoPayroll. Melalui aplikasi ini, kamu bisa mengelola penggajian kapan saja dan di mana saja dengan sistem perhitungan payroll otomatis. Dengan demikian, kamu akan bisa mengetahui besarnya PPh 21 yang harus kamu bayarkan. Selamat mencoba!