Dunia akuntasi pasti tidak jauh dengan yang namanya jurnal penutup. Bagi kamu yang seorang akuntan, tidak hanya definisi dan arti dari jurnal penutup ini saja lho yang wajib kamu ketahui, tetapi juga cara pembuatannya.

Bagi kamu yang mau tahu lebih jauh tentang jurnal satu ini, Yuk, baca terus artikel ini. Karena disini akan dibahas secara sederhana, disertai juga dengan contoh-contoh sehingga dapat membuat kamu lebih mudah dalam memahaminya.

Apa itu Jurnal Penutup?

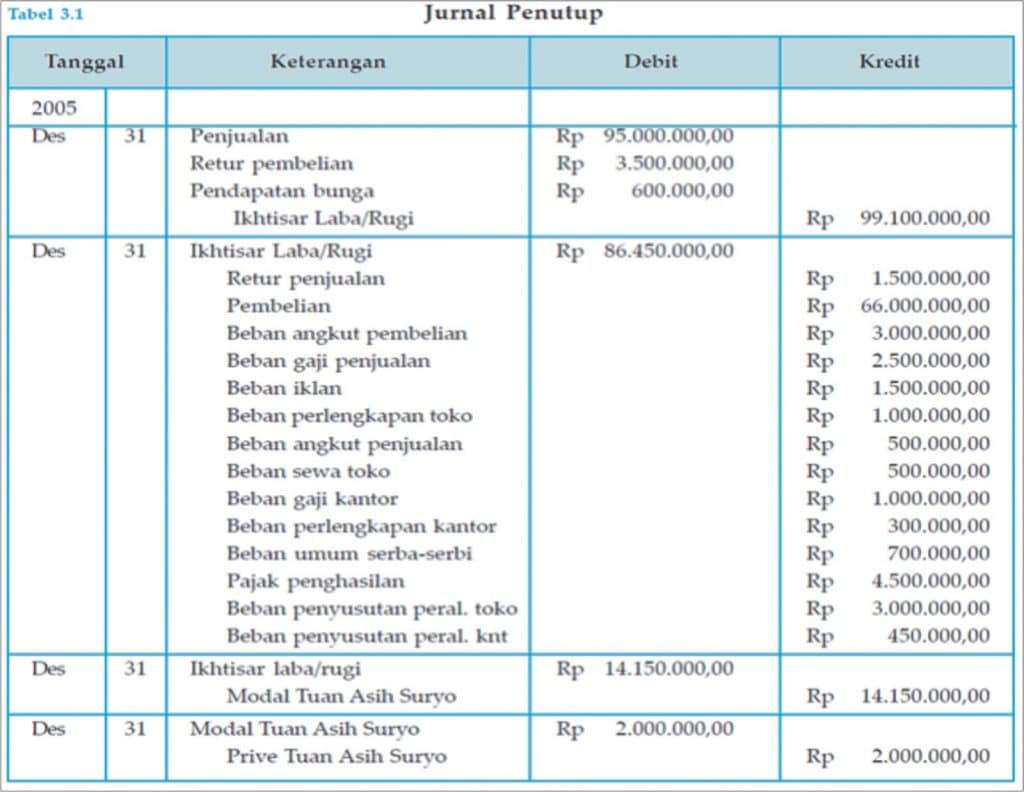

Jurnal penutup adalah jurnal yang dibuat pada setiap akhir periode dalam akuntansi. Pembuatannya dilakukan dari akun-akun biaya dan akun-akun beban sebuah perusahaaan. Akun biaya direkam dalam dalam laporan laba rugi, sedangkan akun biaya akan direkam didalam neraca perusahaan. Setelah akun-akun ini ditutup maka saldonya akan menjadi nol (0).

Akun-akun yang ditutup ini adalah akun sementara yang digunakan oleh perusahaan dalam merekam aliran uang, baran, dan aset dalam satu periode perusahaan beroperasi. Dari akun-akun inilah jurnal penutup dibuat dan ditampilkan dalam neraca perusahaan. Hasil dari jurnal yang telah dibuat harus setara dengan nol (0) agar segala pendapatan dan biaya yang dikeluarkan di periode sebelumnya tidak akan masuk kedalam periode berikutnya. Baca juga jurnal umum dan jurnal khusus

Fungsi dari Jurnal Penutup

Setelah mengetahui pengertian dari jurnal umum, kamu juga wajib mengetahui beberapa fungsi dari jurnal penutup untuk kepentingan laporan dan manajemen keuangan, yaitu:

Membuat semua akun-akun perhitungan sementara menjadi nol (0), kenapa penting harus menjadi nol (0)? Hal ini menggambarkan dalam proses beroperasinya perusahaaan memeiliki pertukaran barang yang seimbang, seperti biaya yang dikeluarkan dengan barang yang dibelanjakan.

Menujukan total saldo atau beban setiap akun di akhir periode. Jurnal penutup di akhir peride akuntansi juga dapat kamu artikan sebagai berakhirnya penghitungan biaya biaya pada akun-akun yang ada.

Akun-akun sementara berguna untuk memisahkan antara akun biaya dan akun beban. Laporan penutup memudahkan pengelompokan akun-akun tersebut kedalam neraca perusahaan

Sebagai data pembanding. Dari data yang diperoleh dari periode sebelumnya kamu bisa membandingkan bagaimana kinerja perusahaan kamu di periode saat ini.

Menyajikan informasi keuangan secara rill, nilai keungan perusahaan sesungguhnya.

Sebagai data neraca awal pada periode selanjutnya.

Langkah langkah dalam melakukan Jurnal Penutup

Ada beberapa langkah yang harus kamu lakukan dalam membuat jurnal penutup. Apa saja langkah-langkahnya?

Hal yang paling pertama kamu harus lakukan adalah merekam semua akun pendapatan yang ada dalam perusahaan kamu

Selanjutnya kamu perlu melakukan hal yang sama terhadap seluruh pengeluaran dan hutang diperiode ini

Setelah kamu lakukan penutupan berdasarkan perbandingan antara debit dan keredit dari masing-masing akun yang ada.

Jika kamu melakukannya dengan benar maka total kesuluruhan akan menjadi nol (0)

Dalam pembuatannya ada dua akun penting yang harus dibedakan, akun sementara dan akun rill. Penting rasanya agar kamu mengetahu akun-akun sementara dalam akuntansi. Tanpa mengetahui jenis dari akun yang ada dalam akuntansi, kamu akan mengalami kesulitan untuk mengerti jurnal penutup terlebih lagi cara membuatnya. Karena setiap perusahaan memiliki susunan jurnal penutup yang berbeda tergantung dari bisnis model perusahaan itu sendiri. Tenang saja, kita akan bahas secara singkat jenis akun apa saja sih yang ada dalam akuntansi itu.

Jenis akun dalam Akuntansi

Secara umum pembagian jenis akun dalam akuntansi terbagi menjadi lima bagian, yaitu:

Akun Harta/ Aktiva

Akun harta seperti katanya, merupakan nilai positif yang dimiliki perusahaan dalam. Akun ini bisa berupa uang, aset, mesin, hak paten,dll. Setiap adanya penambahan pada akun jenis ini maka data yang dimasukan berada disebelah kira dalam peroses pembukuaannya. Jenis dari Akun harta akan tebagi lagi menjadi harta berjalan dan harta tetap.

Harta Berjalan

Harta berjalan adalah jenis aset dalam perusahaan yang masuk dalam akun harta pada neraca perusahaan, pengkategorian harta berjalan dalam ekonomi didasari dari tingginya tingkat likuiditas suatu barang. Bagi kamu yang belum tahu tentang likuiditas, likuiditas adalah seberapa cepat aset dirubah kedalam bentuk uang. Contoh jenis harta berjalan adalah uang kas dalam perusahaan.

Harta tetap berwujud

Contoh mudah harta tetap berwujud adalah bangunan dan mesin yang dimiliki perusahaan. Harga tetap berwujud memiliki tingkat likuiditas lebih rendah dari pada berjalan. Selain itu mengapa penting untuk dibedakan dari jenis harta lainnya? Nilai harta tetap berwujud dapat berubas disetiap periodenya. Mesin perusahaan akan mengalami penyusutan nilai, sedangkan tanah milik perusahaan nilainya dapat meningkat.

Harta tetap tidak berwujud

Hak paten atas teknologi perusahaan dapat tergolong kedalam harta tidak berwujud. Menentukan nilai dari harta tidak berwujud sangat lah sulit, banyak indikator yang perlu diperhatikan dalam penentuannya ditambah belum adanya proses standar dalam menentukan nilai harta tidak berwujud. Oleh sebab itu harta tidak berwujud memiliki tingkat likuiditas yang sangat rendah dibanding akun harta lainnya. Tinggi rendahnya harta tidak berwujud umumnya selain dipengaruhi kinerja dan kualitas produk suatu perusahaan, tetapi juga dipengaruhi persepsi konsumen dan masyarakat terhadap perusahaan itu sendiri.

Kewajiban/ Hutang

Jenis akun ini secara khusus merekam kewajiban perusahaan. Akun jenis ini berada di posisi sebelah kanan dalam neraca perusahaan.

Modal/ Ekuitas

Modal dan ekuitas perusahaan umumnya adalah nilai harta atau aset yang dimiliki oleh sang pemilik perusahaaan. Pada perusahaan yang melakukan jual-beli saham akun modal menjadi sangat penting, karena dengan akun modal kita akan mendapatkan informasi berapa besar pengaruh pemilik dalam keuagan perusahaan.

Akun Pendapatan

Akun pendapatan adalah jenis akun yang sangat berhubungan dengan laporan laba rugi perusahaan. Akun pendapatan merekam semua kegiatan dan transaksi yang terjadi pada sebuah perusahaan dalam upayanya mendapatkan keuntungan. Tipe akun pendapatan akan terbagi menjadi dua pendapatan dari operasi usaha dan pendapatan diluar operasi usaha. Pendapatan dari operasi usaha sesuai namanya didapatkan dari proses jual beli barang dan jasa yang dilakukan oleh perusahaan, sedangkan pendapatan diluar usaha, seperti uang sewa yang didapatkan dari menyewakan gedung yang tidak terpakai.

Akun Beban

Tipe akun beban dalam sebuah perusahaan terbagi menjadi dua beban langsung yang perlu ditanggung oleh perusahaan dan beban tidak langsung terhadap perusahaan itu. Contoh beban langsung yang sering terjadi pada perusahaan adalah ketika perusahaan memesan bahan mentah, umumnya tidak langsung melakukan pembayaran, maka dalam hal ini masuk kedalam beban langsung. Beban tidak langsung bisa berupa hutang terhadap penambahan aset yang jatuh tempo.

Memahami Jurnal penutup

Penutup Entri Jurnal dibuat pada setiap akhir periode pelaporan keuangan sebagai bagian dari proses penutupan keuangan. Mereka digunakan untuk mengosongkan akun pendapatan dan beban untuk periode tersebut, juga disebut sebagai akun sementara, untuk memindahkan saldo ke akun permanen di neraca seperti laba ditahan atau ekuitas pemegang saham.

Ini menyetel ulang akun pendapatan dan beban untuk periode pelaporan berikutnya. Ini biasanya dilakukan dengan menggunakan akun ringkasan pendapatan sementara yang berisi semua pendapatan dan pengeluaran perusahaan, atau pendapatan bersihnya, untuk periode waktu akuntansi saat ini.

Entri penutup adalah entri jurnal yang dibuat pada akhir periode akuntansi yang melibatkan perpindahan data dari akun sementara pada laporan laba rugi ke akun permanen di neraca. Akun sementara termasuk pendapatan, pengeluaran, dan dividen, dan akun ini harus ditutup pada akhir tahun buku.

POIN PENTING:

Entri penutup adalah entri jurnal yang dibuat pada akhir periode akuntansi.

Ini melibatkan perpindahan data dari akun sementara pada laporan laba rugi ke akun permanen di neraca.

Semua saldo laporan laba rugi akhirnya ditransfer ke laba ditahan.

Penjelasan Lebih Lanjut Jurnal Penutup

Tujuan dari jurnal penutup adalah untuk mengatur ulang saldo akun sementara ke nol pada buku besar, sistem pencatatan untuk data keuangan perusahaan.

Akun sementara digunakan untuk mencatat aktivitas akuntansi selama periode tertentu. Semua akun pendapatan dan beban harus diakhiri dengan saldo nol karena dilaporkan dalam periode tertentu dan tidak dibawa ke masa depan. Misalnya, pendapatan Rp 1.000.000 tahun ini tidak dihitung sebagai pendapatan Rp 1.000.000 untuk tahun depan, meskipun perusahaan menyimpan dana untuk digunakan dalam 12 bulan ke depan.

Akun permanen, di sisi lain, melacak aktivitas yang melampaui periode akuntansi saat ini. Mereka ditempatkan di neraca, bagian dari laporan keuangan yang memberi investor indikasi nilai perusahaan, termasuk aset dan kewajibannya .

Setiap akun yang terdaftar di neraca, kecuali dividen yang dibayarkan, adalah akun permanen. Di neraca, Rp 750.000 uang tunai yang dimiliki saat ini masih bernilai Rp 750.000 tahun depan, meskipun tidak dibelanjakan.

Sebagai bagian dari proses entri penutupan, laba bersih (NI) dipindahkan ke laba ditahan di neraca. Asumsinya adalah bahwa semua pendapatan dari perusahaan dalam satu tahun disimpan untuk digunakan di masa depan.

Setiap dana yang tidak disimpan menimbulkan biaya yang mengurangi NI. Salah satu beban yang ditentukan pada akhir tahun adalah dividen. Entri penutupan terakhir mengurangi jumlah yang ditahan dengan jumlah yang dibayarkan kepada investor.

Akun Ringkasan Pendapatan

Saldo akun sementara dapat dialihkan secara langsung ke akun laba ditahan atau ke akun perantara yang dikenal sebagai akun ringkasan pendapatan sebelumnya.

Ringkasan pendapatan adalah akun holding yang digunakan untuk menggabungkan semua akun pendapatan kecuali untuk biaya dividen. Ringkasan pendapatan tidak dilaporkan pada laporan keuangan mana pun karena hanya digunakan selama proses penutupan, dan pada akhir proses penutupan saldo akun adalah nol.

Ringkasan pendapatan secara efektif mengumpulkan NI untuk periode tersebut dan mendistribusikan jumlah yang akan ditahan ke dalam laba ditahan. Saldo dari akun sementara dialihkan ke akun ringkasan pendapatan terlebih dahulu untuk meninggalkan jejak audit untuk diikuti oleh akuntan.

Merekam Entri Penutup

Ada urutan entri jurnal yang telah ditetapkan yang mencakup seluruh prosedur penutupan:

Pertama, semua akun pendapatan ditransfer ke ringkasan pendapatan. Ini dilakukan melalui entri jurnal yang mendebet semua akun pendapatan dan ringkasan pendapatan pengkreditan.

Selanjutnya, proses yang sama dilakukan untuk pengeluaran. Semua biaya ditutup dengan mengkredit akun pengeluaran dan mendebit ringkasan pendapatan.

Ketiga, akun ringkasan pendapatan ditutup dan dikreditkan ke saldo laba.

Akhirnya, jika dividen dibayarkan, saldo tersebut ditransfer dari akun dividen ke saldo laba.

Bagaimana proses pembuatan Jurnal Penutupan?

Pada akhir periode pelaporan, entri jurnal penutup dimulai dengan menutup akun penjualan dan pendapatan lainnya ke akun sementara yang disebut ringkasan pendapatan. Dengan kata lain, akun penjualan atau pendapatan didebit, dan ringkasan pendapatan dikreditkan.

Langkah selanjutnya adalah menutup akun pengeluaran. Mereka dikreditkan dan ringkasan pendapatan didebit. Setelah semua akun pendapatan dan beban dikosongkan ke akun ringkasan pendapatan, saldo bersih mewakili pendapatan bersih perusahaan. Akun ringkasan pendapatan dikosongkan dan saldonya ditransfer ke laba ditahan atau ekuitas pemegang saham. Setelah memesan semua entri jurnal penutup, neraca saldo akhir disiapkan dan periode pelaporan baru dimulai.

Solusi apa yang ditawarkan BlackLine untuk menutup entri jurnal?

Produk Entri Jurnal BlackLine mengotomatiskan proses untuk membuat entri jurnal penutup. Produk ini tersedia dengan sendirinya atau sebagai bagian dari solusi BlackLine Financial Close Management, sebuah sistem terintegrasi dari enam produk untuk menangani semua aspek financial close.

Produk Entri Jurnal BlackLine adalah sistem Manajemen Entri Jurnal yang lengkap. Ini memberikan solusi otomatis untuk pembuatan, tinjauan, persetujuan, dan posting entri jurnal. Template entri jurnal memastikan standarisasi di seluruh organisasi, dan aturan validasi memeriksa kesalahan entri sebelum memposting. Produk ini memungkinkan pembuatan entri jurnal penutup secara otomatis sebagai bagian dari proses penutupan keuangan. Ini juga berisi fitur untuk kloning entri jurnal berulang dan impor baris jurnal dan jurnal dari penulis laporan atau spreadsheet. Fitur lanjutan termasuk penyimpanan terintegrasi untuk dokumentasi pendukung entri jurnal, tautan ke kebijakan dan prosedur yang sesuai, dan posting otomatis dan pelacakan status entri jurnal untuk pembaruan waktu nyata.

Produk Rekonsiliasi Akun BlackLine terintegrasi dengan produk Entri Jurnal untuk mengotomatiskan dan menyederhanakan proses rekonsiliasi akun, langkah yang diperlukan sebelum entri jurnal penutup dapat dipesan. Produk ini juga akan membatalkan sertifikasi saldo akun jika perubahan dilakukan pada saldo setelah jurnal penutup disiapkan. Ini mengidentifikasi jurnal penutup yang memerlukan penyesuaian, untuk memastikan keakuratan laporan keuangan.

Selain itu, produk The BlackLine Variance Analysis memantau fluktuasi saldo akun, sehingga analisis perubahan saldo dapat dengan mudah dilakukan. Ini adalah langkah yang berguna dan perlu dalam memahami hasil keuangan setelah entri jurnal penutup dibuat.

Pentingnya mengetahui akun-akun sederhana akan sangat membantu kamu dalam melakukan jurnal penutup.

Setelah jurnal penutup dibuat artinya perusahaan telah selesai melakukan kegiatan dan transaksinya. Semua akun yang ada pada neraca perusahaan harus berjumlah nol (0). Tidak dibenarkan jika kamu melakukan pengeditan atau penambahan nilai transaksi jurnal yang telah ada, dan sudah dimuat dalam neraca perusahaan. Hal ini akan menjadikan angka yang sudah tertera mengalami perubahan. Karena dalam pembuatan jurnal penutup merupakan salah satu siklus penting dalam akuntansi yang mencerminkan kenerja perusahaan disatu periode, maka dalam proses pembuatannya juga harus dibuat secara cermat dan jelas. Baca juga jurnal penyesuaian

Tahukah kamu ada cara mudah mengatur pengeluaran perusahaan dengan aplikasi JojoExpense, dengan menggunakan aplikasi ini kamu akan meningkatkan produktifitas dan efiesensimu lebih dari 70%. Fitur JojoExpense juga dilengkapi dengan sistem yang dapat mencegah resiko penipuan perusahaan kamu. Dielengkapi dengan sistem digital yang canggih, sehingga pengontrolan keuangan perusahaan dapat kamu lakukan dimana saja. Ayo cepat kamu coba!

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.