Siapa yang tidak mengenal istilah keuangan? Istilah ini sangat sering digunakan, bahkan di dalam ruang lingkup kecil (sehari-hari). Banyak yang tidak mengetahui bahwa keuangan ini terdapat banyak istilah lain yang dapat menggambarkannya. Untuk itu, pada artikel kali ini, kami akan membahas tentang pengertian, konsep dasar, serta istilah lain yang terkandung di dalamnya. Langsung saja, kita mulai dari pengertian keuangan itu sendiri, yuk!

Pengertian Keuangan

Pertama, mari kita bahas tentang pengertian dari keuangan itu sendiri. Menurut Kamus Besar Bahasa Indonesia (KBBI) keuangan adalah segala sesuatu yang bertalian dengan uang; seluk beluk uang; urusan uang; atau keadaan uang. Sedangkan, ada pendapat lain yang menyebutkan keuangan sebagai alat untuk mempelajari bagaimana individu, bisnis, dan organisasi meningkatkan, mengalokasi, dan menggunakan sumber daya moneter sejalan dengan waktu, dan juga menghitung risiko dalam menjalankan proyek mereka. Pendapat tentang keuangan terakhir datang dari Ridwan dan Inge (2003), mereka mengemukakan bahwa keuangan merupakan ilmu dan seni dalam mengelola uang yang mempengaruhi kehidupan setiap orang dan setiap organisasi. Keuangan berhubungan dengan proses, lembaga, pasar, dan instrumen yang terlibat dalam transfer uang diantara individu maupun antara bisnis dan pemerintah

Konsep Dasar Keuangan

Berdasarkan pengertian keuangan di atas, dapat disimpulkan bahwa keuangan pasti memiliki hubungan yang erat dengan dunia moneter, khususnya uang. Seperti yang telah kita ketahui juga, bahwa uang merupakan sebuah alat penting yang harus kita miliki dalam melakukan transaksi. Oleh karena itu, sangat penting untuk mengetahui dan mengerti dasar-dasar yang dimiliki keuangan agar kita paham, bahwa keuangan pasti berperan penting dalam dunia perekonomian. Lantas, apa saja sih dasar keuangan itu? Berikut ini akan dibahas enam konsep dasar keuangan yang dikemukakan oleh Mary Beth Storjohann seorang pakar perencana keuangan terkenal di San Diego, Amerika Serikat.

Nilai Pendapatan Bersih

Konsep dasar pertama yang dimiliki keuangan adalah nilai pendapatan bersih. Pendapatan bersih merupakan ukuran bagi kesehatan keuangan sebuah perusahaan. Cara menghitungnya adalah dengan mengurangi total aset dengan jumlah total utang. Jika hasil tidak menunjukkan angka minus, berarti perusahaan berada dalam kondisi aman. Jika tidak, berarti perusahaan berada dalam kondisi rawan dan mungkin butuh strategi untuk memperbesar pemasukan pendapatannya.

Inflasi

Kemudian, konsep dasar yang dimiliki adalah inflasi. Menurut Barro dan Robert J, inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor seperti konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, hingga termasuk juga akibat adanya ketidaklancaran distribusi barang.

Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara terus-menerus. Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus, serta saling memengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga.

Likuiditas

Likuiditas merupakan konsep dasar ketiga yang dimiliki keuangan. Pengertian Likuiditas (liquidity) menurut Kamus Keuangan yang dikeluarkan oleh Bank Indonesia adalah kemampuan untuk memenuhi seluruh kewajiban yang harus dilunasi segera dalam waktu yang singkat; sebuah perusahaan dikatakan likuid apabila mempunyai alat pembayaran berupa harta lancar yang lebih besar dibandingkan dengan seluruh kewajibannya. Pengertian lain adalah kemampuan seseorang atau perusahaan untuk memenuhi kewajiban atau utang yang segera harus dibayar dengan harta (aktiva) lancarnya.

Bear Market

Konsep dasar keempat adalah bear market. Istilah ini mungkin kurang familiar untuk kamu, namun, Bear market ini sering digunakan untuk menyebut periode penurunan harga surat berharga sebesar 20% atau lebih. Bear market ini biasanya ada pada surat saham yang dimiliki oleh perusahaan. Adanya bear market pada saham dipicu ketika investor menjual saham, umumnya untuk mengantisipasi memburuknya kondisi ekonomi dan penurunan keuntungan perusahaan.

Toleransi Risiko

Kemudian ada toleransi risiko dalam konsep dasar keuangan. Toleransi risiko merupakan sebuah ukuran dari tingkat ketidakpastian yang bersedia diterima oleh seorang investor atau pengusaha sehubungan perubahan negatif terhadap bisnis atau aset. Seberapa tingginya toleransi risiko tergantung pada seberapa agresif seorang investor atau pengusaha dalam berinvestasi. Toleransi risiko tidak hanya bergantung pada kondisi emosional seseorang, tetapi juga dari perkiraan seberapa banyak waktu, potensi penghasilan dan aset yang akan bisa dimiliki di masa depan.

Alokasi Aset dan Diversifikasi

Konsep dasar keenam atau terakhir yang dimiliki keuangan adalah alokasi Asset dan diversifikasi. Alokasi aset bisa diartikan sebagai tempat di mana Anda akan menyimpan uang, tergantung pada kebutuhan individu maupun perusahaan. Bisa dengan membeli rumah, tanah, atau apapun. Alokasi aset berhubungan erat dengan diversifikasi di mana risiko kesalahan mengalokasikan aset tersebut bisa berkurang dengan mendiversifikasi investasi di dalam satu kelas aset maupun di berbagai jenis kelas aset yang berbeda.

Keenam konsep keuangan di atas merupakan bagian terpenting dari sebuah situasi keuangan yang dapat terjadi dalam sebuah perusahaan. Untuk menghindari situasi keuangan yang buruk, kamu bisa mulai mengelola keuangan dengan membuat laporan keuangan.

Istilah Lain dalam Keuangan

Selanjutnya, yang perlu kamu ketahui tentang keuangan adalah istilah lain yang tercakup di dalamnya. Mungkin ada beberapa istilah yang sudah kamu ketahui, atau sangat asing. Nah, untuk lebih mengetahuinya, langsung saja, yuk kita bahas melalui penjelasan di bawah ini!

Ilmu Keuangan dan Aset Lainnya

Pertama, keuangan juga dikenal dengan ilmu keuangan dan Asset lainnya. Aset sendiri merupakan salah satu sumber ekonomi atau kekayaan yang dimiliki oleh suatu entitas yang diharapkan dapat memberikan manfaat usaha di masa depan. Dengan memiliki jenis-jenis seperti Asset lancar (current Asset), tetap (fixed Asset), Berwujud (tangible Asset), dan tidak berwujud (Intangible Asset), membuat Asset berkaitan erat dengan keuangan. Untuk menjadikan keuangan perusahaan yang sehat, Asset ini harus melewati serangakaian proses agar bisa digunakan secara maksimal, dimulai dari siklus hidup, hingga bagaimana cara penggunaannya yang efektif dan juga efisien.

Siklus Hidup Asset

Hindrawan dkk mengatakan bahwa siklus hidup dari aset atau kelompok aset terdiri dari empat fase, yaitu perencanaan, pengadaan, operasi dan pemeliharaan, serta penghapusan. Berikut penjelasan singkat mengenai fase siklus hidup aset tersebut:

Fase Perencanaan

tahapan dimana perusahaan mengidentifikasi kebutuhan akan adanya permintaan atas aset.

Fase Pengadaan

yaitu tahapan ketika aset dibangun atau dibuat, bahkan dibeli. Pengadaan aset ini tergantung kebutuhan dan sesuai perencanaan.

Fase Operasi dan Pemeliharaan

yaitu tahapan ketika aset digunakan/ dimanfaatkan untuk tujuan yang ditetapkan. Pada fase ini biasanya juga terdapat aktivitas pembaruan, perbaikan, dan pergantian yang dilakukan secara berkesinambungan atas aset.

Fase Penghapusan

yaitu tahapan dimana umur ekonomis suatu aset telah habis atau ketika kebutuhan akan aset tersebut telah hilang.

Penggunaan Asset

Ketika membaca neraca, manajemen perusahaan harus mencermati nilai aset dengan rinci karena hal ini menjadi dasar dalam mengukur prestasi keuangan perusahaan. Ukuran prestasi keuangan ini nantinya akan menjadi dasar keputusan manajemen apakah akan mempertahankan atau meningkatkan aset. Berarti, dalam penggunaan asset ini harus dilihat efisiensi pemakaian dan apakah dapat mengoptimalisasi keuntungan yang akan didapat perusahaan.

Manajemen Asset

Keuangan juga sering dikaitkan dengan manajemen asset. Apakah kamu tahu apa yang dimaksud dengan manajemen asset tersebut? Manajemen aset (asset management) adalah proses pengambilan keputusan dan penerapannya sesuai dengan akuisisi, penggunaan, dan pembagian dari suatu aset.

Selain itu, ada juga yang menjelaskan bahwa asset management adalah suatu proses sistematis yang bertujuan untuk mempertahankan, membaharukan, dan mengoperasikan aset secara hemat melalui akuisisi, penciptaan, operasi, pemeliharaan, rehabilitasi, dan penghapusan aset sehingga tujuan dapat tercapai secara efektif dan efisien.

Dengan kata lain, inti dari asset management adalah pengelolaan aset yang berhubungan dengan penilaian teknis, keuangan, dan praktek manajemen yang baik. Asset management diperlukan untuk memutuskan apa yang diperlukan untuk mencapai tujuan bisnis, dan kemudian untuk mendapatkan dan mempertahankan aset selama masa pakai aset tersebut sampai ke pembuangan. Manajemen asset ini dibuat dengan beberapa tujuan. Apa saja ya kira-kira? Langsung saja kita bahas bersama, yuk tujuan dari manajemen asset ini!

Tujuan Manajemen Asset

Pada dasarnya tujuan asset management adalah untuk membantu perusahaan dalam mengambil keputusan yang tepat sehingga aset dapat dikelola secara efektif dan efisien. Adapun beberapa tujuan manajemen aset adalah sebagai berikut:

Untuk memastikan status kepemilikan suatu aset.

Menginventarisasi kekayaan dan masa pakai aset yang dimiliki.

Menjaga agar nilai aset tetap tinggi dan memiliki usia hidup yang panjang.

Untuk meminimalisasi biaya selama umur suatu aset.

Memastikan suatu aset dapat menghasilkan keuntungan yang maksimum.

Demi mencapai penggunaan dan pemanfaatan aset secara optimal.

Untuk keperluan pengamanan aset.

Sebagai acuan dalam menyusun neraca dalam akuntansi

Terakhir, kamu harus mengetahui bagaimana manajemen asset ini berjalan di dalam perusahaan. Untuk itu, kamu harus menyimak penjelasannya pada poin di bawah ini ya!

Siklus Pelaksanaan Manajemen Asset

Dalam pelaksanaan asset management terdapat 8 tahapan yang harus dilakukan sehingga siklus dapat terbentuk. Adapun beberapa tahapan manajemen aset adalah sebagai berikut:

Perencanaan Kebutuhan Aset

Ini adalah tahap awal proses asset management di mana dilakukan perencanaan mengenai apa saja hal yang dibutuhkan dalam mengelola aset. Misalnya kebutuhan untuk pengadaan, inventarisasi, perawatan, dan lain sebagainya.

Pengadaan Aset

Pada tahap ini dilakukan kegiatan pengadaan aset, misalnya barang atau jasa yang diperoleh dengan biaya sendiri atau pihak lain.

Inventarisasi Aset

Pada tahap ini terdapat rangkaian kegiatan berupa identifikasi kualitas dan kuantitas aset, baik secara fisik/non-fisik maupun secara legal. Masing-masing aset didokumentasikan dan diberi kode tertentu untuk keperluan pengelolaan aset tersebut.

Legal Audit Aset

Pada tahap ini dilakukan audit mengenai status aset, sistem dan prosedur pengadaan, sistem dan alur pengalihan. Selain itu, identifikasi kemungkinan terjadinya masalah legalitas juga dilakukan pada tahap ini dan sekaligus mempersiapkan solusinya.

Pengoperasian dan Pemeliharaan Aset

Pada tahap ini setiap aset yang dimiliki digunakan untuk melakukan tugas dan pekerjaan sesuai dengan fungsinya untuk mencapai tujuan perusahaan.

Penilaian Aset

Pada tahap ini pihak asset management menentukan nilai aset yang dimiliki sehingga perusahaan mengetahui dengan jelas nilai kekayaan yang dimiliki, yang dialihkan, maupun yang dihapuskan.

Penghapusan Aset

Pada tahap ini perusahaan akan menilai aset apa saja yang dianggap tidak menguntungkan dan akan dihapuskan. Proses tersebut dibagi dalam dua bagian, yaitu pengalihan dan pemusnahan asset.

Pembaharuan Aset

Pada banyak kasus aset yang dianggap tidak produktif bisa diperbaharui sehingga dapat dimanfaatkan lagi sampai umur ekonomisnya berakhir. Pembaharuan atau peremajaan tersebut dilakukan dalam bentuk perbaikan atau penggantian suku cadang sehingga aset dapat bekerja seperti kondisi semula.

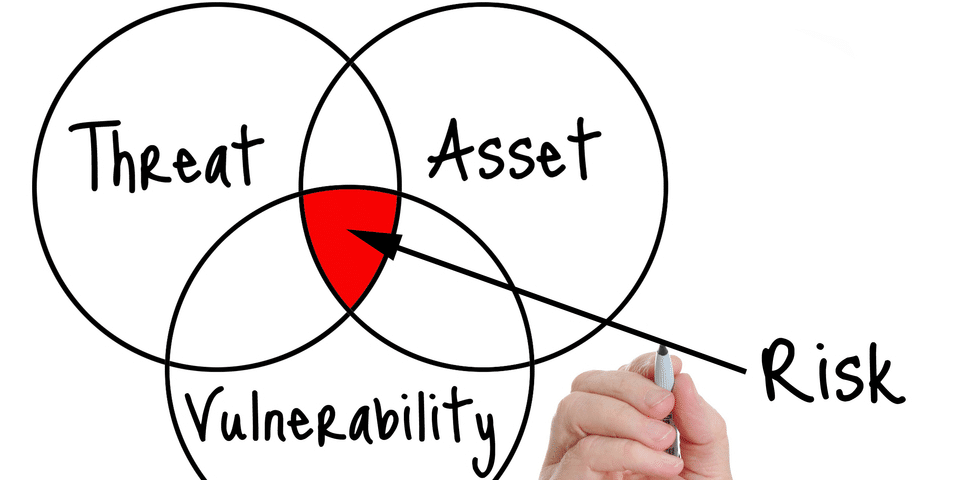

Mengatur dan Menghitung Risiko Proyek

Istilah terakhir yang memiliki hubungan erat dengan keuangan adalah bagaimana caranya mengatur dan menghitung risiko yang dimiliki proyek (manajemen risiko proyek). Secara umum, tujuan manajemen risiko yang utama adalah mencegah atau meminimalisasi pengaruh yang tidak baik akibat kejadian yang tidak terduga melalui penghindaran risiko atau persiapan rencana kontingensi yang berkaitan dengan risiko tersebut. Dalam manajemen proyek risiko proyek adalah suatu peristiwa atau kondisi yang tidak pasti, dan jika terjadi mempunyai pengaruh positif atau bisa juga negatif pada tujuan proyek. Suatu risiko mempunyai sebab dan bila terjadi akan membawa dampak, oleh karena itu risiko dapat dinyatakan sebagai fungsi dari kemungkinan dan dampak.

Proses Manajemen Risiko

Bagian terakhir yang akan dibahas tentang keuangan adalah proses yang harus dijalani pada manajemen risiko. Untuk lebih jelasnya, simak poin-poinnya di bawah ini ya!

Perencanaan Manajemen Risiko

Perencanaan meliputi langkah memutuskan bagaimana mendekati dan merencanakan kegiatan manajemen risiko untuk sebuah proyek. Dengan mempertimbangkan lingkup proyek, rencana manajemen proyek, faktor lingkungan perusahaan, maka tim proyek dapat mendiskusikan dan menganalisis aktivitas manajemen risiko untuk proyek-proyek tertentu.

Identifikasi Risiko

Sebagai suatu rangkaian proses, identifikasi risiko dimulai dengan memahami apa sebenarnya yang disebut sebagai risiko. Berikutnya adalah pendefinisian risiko yang mungkin mempengaruhi tingkat keberhasilan proyek dan mendokumentasikan karakteristik dari tiap-tiap risiko dengan melakukan hasil utama dari langkah ini adalah risk register.

Analisis Risiko Kualitatif

Analisis kualitatif salam manajemen risiko adalah proses menilai dampak dan kemungkinan risko yang sudah diidentifikasi. Proses ini dilakukan dengan menyusun risiko berdasarkan dampaknya terhadap tujuan proyek.

Analisis Kuantitatif

Metode ini digunakan untuk mengidentifikasi risiko kemungkinan kegagalan sistem dan memprediksi besarnya kerugian. Analisis ini dilakukan dengan mengaplikasikan formula matematis yang dikaitkan dengan nilai finansial. Secara matematis penghitungan risiko dilanjutkan dengan mengalikan tingkat kemungkinan kejadian dengan dampak yang ditimbulkan. Hasil analisis ini dapat digunakan untuk mengambil langkah strategis dalam mengatasi risiko yang teridentifikasi. Meskipun analisis kuantitatif ini menggunakan pendekatan matematis, namun pada prinsipnya analsisi ini merupakan tindak lanjut yang mengikuti hasil analisis kualitatif. Kesulitan utama dalam analisis risiko kuantitatif adalah pada saat menentukan tingkat kemungkinan karena data-data statistik belum tentu tersedia untuk semua peristiwa.

Penanganan Risiko

Penangan risiko diartikan sebagai proses yang dilakukan untuk meminimalisasi tingkat risiko yang dihadapi sampai pada batas yang dapat diterima. Secara kuantitatif, upaya meminimalisasi risiko dilakukan dengan menerapkan langkah-langkah yang diarahkan pada turunnya angka hasil ukur yang diperoleh dari analisis risiko.

Istilah-Istilah Keuangan Syariah

Setelah mengetahui istilah-istilah keuangan yang umum/ konvensional. Untuk menambah pengetahuan kamu berikut ini istilah-istilah keuangan syariah yang belum kamu ketahui.

Perbankan Syariah adalah sistem perbankan yang berdasarkan prinsip-prinsip syariah. Berikut adalah istilah di perbankan syariah yang paling populer dan wajib untuk kamu ketahui.

1. Akad

Akad merupakan kesepakatan antar nasabah dengan pihak bank dalam sebuah pertalian ijab (pernyataan melakukan ikatan) dan kabul (pernyataan penerimaan ikatan) sesuai dengan kehendak syariat yang berpengaruh pada obyek perikatan. Contoh dari akad ini misalnya akad pembukaan rekening simpanan atau akad pembiayaan.

2. Prinsip Syariah

Jika kamu sering membaca ada istilah yang berdasarkan prinsip syariah. Prinsip syariah adalah aturan perjanjian yang berdasarkan hukum islam antara pihak nasabah dan pihak bank untuk penyimpanan dana atau kegiatan pembiayaan usaha dan pembiayaan lainnya sesuai dengan prinsip islami/ syariah.

3. Distribusi Bagi Hasil

Dari istilahnya yaitu bagi hasil, merupakan pembagian keuntungan dari bank syariah kepada nasabah berdasarkan nisbah yang sudah disepakati kedua belah pihak setiap bulannya. Bagi hasil yang diperoleh dihitung berdasarkan jumlah dan jangka waktu simpanan serta pendapatan bank pada satu periode. Besarnya pembagian hasil dihitung dari pendapatan bank sehingga nasabah pasti akan memperoleh dana dari bagi hasil tersebut dan tidak kehilangan pokok simpanannya.

4. Dewan Pengawas Syariah (DPS)

Dewan Pengawas Syariah bertugas memantau kepatuhan penerapan prinsip syariah pada kegiatan operasional perbankan syariah. DPS terdiri dari alim ulama yang ditunjuk Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia atas persetujuan dari Bank Indonesia.

5. Margin

Besarnya keuntungan yang disepakati antara bank syariah dan nasabahnya atas transaksi pembiayaan akad jual beli (murabahah) disebut Margin. Margin pembiayaan bersifat tetap dan tidak berubah sepanjang jangka waktu pembiayaan.

6. Nisbah

Nisbah yaitu porsi bagi hasil antara bank syariah dan nasabah atas transaksi pendanaan dan pembiayaan dengan akad bagi hasil (mudharabah dan musyarakah).

7. Bai’ ALMUTHLAQ

Bai’ al Muthlaq dilakukan untuk pelaksanaan jual beli barang keperluan kantor (fixed assets). Jual beli seperti ini menjiwai semua produk yang didasarkan pada transaksi jual beli.

8. Muqayyad

Muqayyad merupakan kegiatan jual beli antara barang dengan barang (barter). Kegiatan jual beli semacam ini dilakukan sebagai solusi bagi ekspor yang tidak bisa menghasilkan mata uang asing (valas).

9. Sharf

Ini merupakan kegiatan jual beli mata uang asing yang berbeda, contohnya Dolar dengan Yen, Rupiah dengan Dolar. Sharf dilakukan dalam bentuk Bank Notes dan transfer, dengan menggunakan nilai kurs yang berlaku pada saat transaksi.

10. Murabahah

Ini merupakan istilah di perbankan syariah yang umum ditawarkan. Istilah ini merupakan akad jual beli, dimana keuntungan dan harga disepakati antara penjual dan pembeli. Jenis dan jumlah barang kemudian akan dijelaskan secara rinci oleh pihak bank syariah. Kemudian barang diserahkan diserahkan setelah akad jual beli dan pembayaran bisa dilakukan secara mengangsur/cicilan atau sekaligus.

11. Salam

Salam juga merupakan kegiatan jual beli dengan cara pemesanan. Yaitu pembeli memberikan uang terlebih dahulu terhadap barang yang ditawarkan dan telah disebutkan spesifikasinya, kemudian barang akan dikirim. Salam biasanya dipergunakan sebagai perjanjian jual beli untuk produk-produk pertanian. Dalam hal ini lembaga keuangan bertindak sebagai pembeli produk dan memberikan uangnya lebih dulu sedangkan para nasabah menggunakannya sebagai modal untuk mengelola pertaniannya.

12. Istishna’

Istishna merupakan jual beli barang dalam bentuk pemesanan, dalam hal ini barang dibuat berdasarkan pesanan nasabah berdasarkan persyaratan dan kriteria tertentu. Kemudian pola pembayaran dapat dilakukan sesuai dengan kesepakatan, apakah pada saat pengiriman barang atau dapat dilakukan di muka.

13. Mudharabah

Mudharabah merupakan akad yang dilakukan antara pemilik modal (shahibul mal) dengan pengelola (mudharib) dimana nisbah bagi hasil disepakati di awal, sedangkan kerugian ditanggung oleh pemilik modal.

14. Mudharabah Muqayyadah

Akad Mudharabah Muqayyadah merupakan akad yang dilakukan antara pemilik modal untuk usaha yang ditentukan oleh pemilik modal (shahibul mal) dengan pengelola (mudharib). Dimana dalam akad ini, nisbah bagi hasil disepakati di awal untuk dibagi bersama, sedangkan kerugian ditanggung oleh pemilik modal. Dalam terminologi perbankan syariah, Mudharabah Muqayyadah lazim disebut dengan Special Investment.

15. Musyarakah

Akad musyarakah merupakan akad antara dua pemilik modal atau lebih untuk menyatukan modalnya untuk usaha tertentu. Pelaksanaannya bisa ditunjuk oleh salah satu pemilik modal tersebut. Akad musyarakah diterapkan pada usaha atau proyek yang sebagiannya dibiayai oleh lembaga keuangan sedangkan selebihnya dibiayai oleh nasabah.

16. Musyarakah Mutanaqisah

Musyarakah Mutanaqisah merupakan istilah bank syariah yang berarti akad antara dua pihak atau lebih yang berserikat atau berkongsi terhadap suatu barang dimana salah satu pihak kemudian membeli bagian pihak lainnya secara bertahap. Akad ini biasanya diterapkan pada pembiayaan proyek yang dibiayai oleh lembaga keuangan dengan nasabah atau lembaga keuangan lainnya dimana bagian lembaga keuangan secara bertahap dibeli oleh pihak lainnya dengan cara mencicil.

17. Wadi’ah

Akad wadiah merupakan akad yang dilakukan pihak bank dan nasabah dimana pihak pertama menitipkan suatu barang kepada pihak kedua. Lembaga keuangan syariah menerapkan akad ini pada rekening giro.

18. Wakalah

Akad wakalah merupakan perwakilan antara satu pihak kepada yang lain. Wakalah biasanya diterapkan untuk pembuatan Letter of Credit, atas pembelian barang di luar negeri/barang Import) atau penerusan permintaan.

19. Ijarah

Akad sewa menyewa barang antara kedua belah pihak, untuk memperoleh manfaat atas barang yang disewa. Akad sewa yang terjadi antara lembaga keuangan (pemilik barang) dengan nasabah (penyewa) dengan cicilan sewa yang sudah termasuk cicilan pokok harga barang sehingga pada akhir masa perjanjian penyewa dapat membeli barang tersebut dengan sisa harga yang kecil atau diberikan saja oleh bank. Karena itu biasanya Ijarah ini dinamai dengan al Ijarah waliqtina’ atau al Ijarah alMuntahia Bittamliik.

20. Kafalah

Kafalah merupakan Akad jaminan satu pihak kepada pihak lain. Dalam lembaga keuangan biasanya digunakan untuk membuat garansi atas suatu proyek (performance bond), partisipasi dalam tender (tender bond) atau pembayaran lebih dulu (advance payment bond).

Bagaimana? Apakah sekarang kamu sudah paham tentang keuangan dan serba-serbinya? Jika kamu ingin merintis perusahaanmu sendiri, paling tidak kamu harus sedikit paham tentang penjelasan yang ada dalam artikel ini. Selain itu, kamu bisa menggunakan JojoExpenselho! Aplikasi ini akan membantumu untuk mengelola keuangan perusahaan, terutama untuk pengeluarannya! Dengan aplikasi ini, efisiensi manajemen pengeluaran perusahaanmu bisa meningkat hingga 76%! Sangat menarik, bukan?

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.