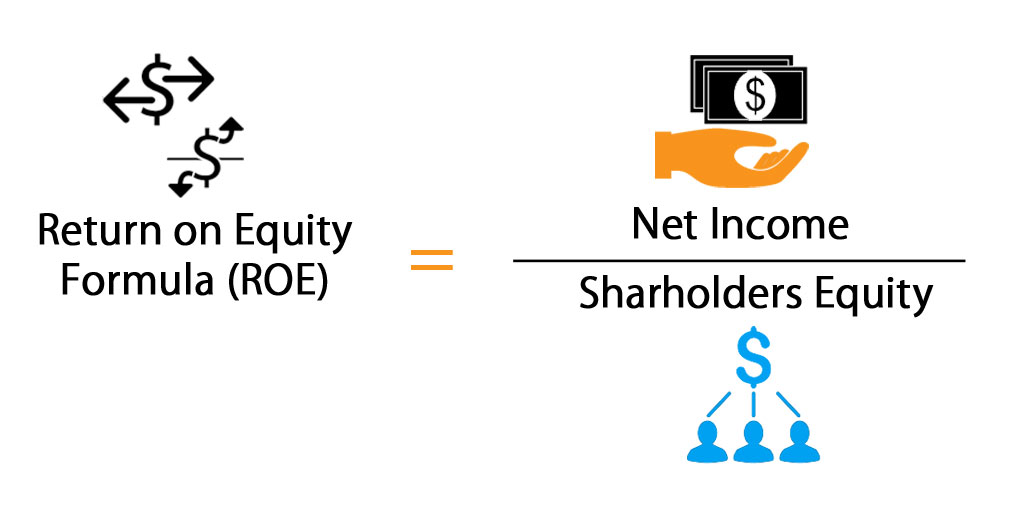

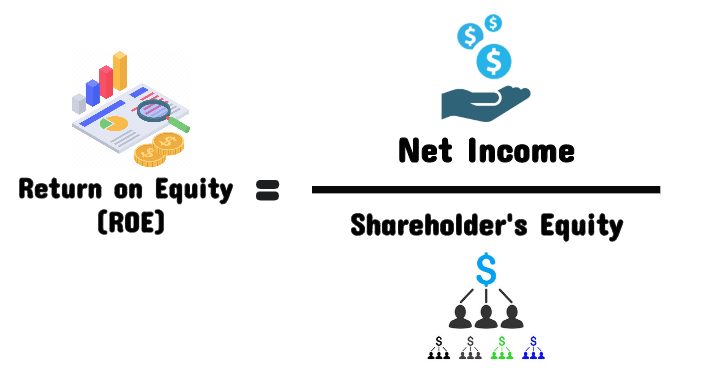

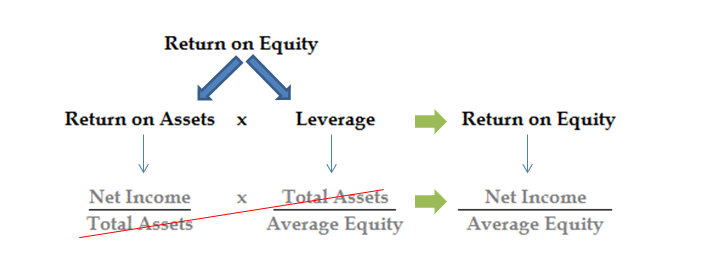

Return On Equity (ROE) merupakan suatu tolok ukur kinerja keuangan yang dihitung dengan cara membagi laba bersih oleh ekuitas pemegang saham. Karena ekuitas pemegang saham sama dengan aset perusahaan dikurangi utang, ROE dapat dianggap sebagai laba atas aset bersih. ROE dianggap sebagai tolak ukur bagaimana manajemen efektif menggunakan aset perusahaan untuk menciptakan keuntungan.

ROE dinyatakan sebagai persentase dan dapat dihitung untuk setiap perusahaan jika pendapatan bersih dan ekuitas keduanya di angka positif. Laba bersih akan dihitung sebelum dividen yang dibayarkan kepada pemegang saham umum, dan setelah dividen kepada pemegang saham pilihan dan kepentingan pemberi pinjaman.

Return On Equity = Laba bersih / Ekuitas saham

Laba bersih = jumlah pendapatan, biaya bersih, dan pajak yang dihasilkan perusahaan untuk periode tertentu

Equity pemegang saham rata = dihitung dengan menambahkan ekuitas pada awal periode

Awal dan akhir periode harus bertepatan dengan penghasilan bersih yang diperoleh.

Pendapatan bersih selama tahun fiskal penuh terakhir, atau trailing 12 bulan, ditemukan pada laporan laba rugi sejumlah aktivitas keuangan selama periode itu. Ekuitas dari pemegang saham berasal dari neraca keseimbangan yang berjalan dari seluruh sejarah perusahaan terhadap perubahan aset dan liabilitas.

Hal ini dianggap sebagai praktik terbaik untuk menghitung ROE berdasarkan ekuitas rata selama periode karena adanya ketidak cocokan antara dua laporan keuangan.

Apa yang Dilakukan oleh ROE?

Return On Equity (ROE) yang dianggap baik atau buruk akan tergantung pada apa yang normal bagi rekan saham. Sebagai contoh saja, utilitas akan memiliki banyak aset dan utang pada neraca dibandingkan dengan jumlah yang relatif kecil dari laba bersih. ROE normal di sektor utilitas bisa 10% atau kurang. Sebuah teknologi atau perusahaan retail dengan rekening neraca yang relatif lebih kecil terhadap laba bersih mungkin memiliki tingkat normal ROE sebesar 18% atau bahkan bisa saja lebih.

Menggunakan ROE untuk memperkirakan tingkat pertumbuhan

Tingkat pertumbuhan yang berkelanjutan dan tingkat pertumbuhan dividen dapat diperkirakan menggunakan ROE dengan asumsi bahwa rasio secara kasar sejalan atau tepat di atas rata-rata rekan saham. Meskipun mungkin ada beberapa tantangan, ROE dapat menjadi tempat awal yang baik untuk mengembangkan perkiraan masa depan dari tingkat pertumbuhan saham dan tingkat pertumbuhan dividen. Kedua perhitungan ini adalah fungsi satu sama lain dan dapat digunakan untuk membuat perbandingan yang lebih mudah antara perusahaan serupa.

Untuk memperkirakan tingkat pertumbuhan perusahaan di masa depan, kalikan ROE dengan rasio retensi perusahaan. Rasio retensi adalah persentase dari laba bersih yang “dipertahankan” atau diinvestasikan kembali oleh perusahaan untuk mendanai pertumbuhan di masa depan.

Menggunakan ROE untuk mengidentifikasi masalah

Hal yang lumrah untuk dipertanyakan mengapa ROE rata-rata atau sedikit di atas rata-rata adalah yang baik daripada ROE yang ganda, triple, atau bahkan lebih tinggi rata-rata kelompok rekan mereka. Bukankah saham dengan ROE sangat tinggi mempunyai nilai yang lebih baik?

Terkadang ROE yang sangat tinggi adalah hal yang baik jika pendapatan bersih sangat besar dibandingkan dengan ekuitas karena kinerja perusahaan begitu kuat. Namun, lebih sering ROE yang sangat tinggi adalah karena rekening ekuitas kecil dibandingkan dengan laba bersih, yang menunjukkan risiko.

Keuntungan yang tidak konsisten

Masalah potensial pertama dengan ROE tinggi bisa menjadi keuntungan yang tidak konsisten. Bayangkan sebuah perusahaan, LossCo, yang telah tidak menguntungkan selama beberapa tahun. Setiap tahun kerugian berada di neraca di bagian ekuitas sebagai “kehilangan dipertahankan.” Kerugian adalah nilai negatif dan mengurangi ekuitas pemegang saham. Asumsikan bahwa LossCo telah memiliki windfall pada tahun terakhir dan telah kembali ke profitabilitas. Para denominator dalam perhitungan ROE sekarang sangat kecil setelah bertahun-tahun kerugian yang membuat ROE yang menyesatkan tinggi.

Kelebihan hutang

Kedua adalah kelebihan hutang. Jika sebuah perusahaan telah meminjam agresif, dapat meningkatkan ROE karena ekuitas sama dengan aset dikurangi utang. Semakin utang perusahaan meminjam, ekuitas yang lebih rendah dapat jatuh. Skenario umum yang dapat menyebabkan masalah ini terjadi ketika sebuah perusahaan meminjam utang dalam jumlah besar untuk membeli kembali saham sendiri. Hal ini dapat meningkatkan penghasilan per saham (EPS), namun tidak memengaruhi tingkat pertumbuhan atau kinerja aktual.

Laba bersih negatif

Akhirnya, ada pendapatan bersih negatif dan ekuitas pemegang saham negatif yang dapat menyebabkan ROE artifisial tinggi. Namun, jika perusahaan memiliki kerugian bersih atau ekuitas pemegang saham negatif, ROE tidak boleh dihitung.

Jika ekuitas pemegang saham adalah negatif, masalah yang paling umum adalah hutang yang berlebihan atau profitabilitas yang tidak konsisten. Namun, ada pengecualian aturan untuk perusahaan yang menguntungkan dan telah menggunakan arus kas untuk membeli kembali saham mereka sendiri. Bagi banyak perusahaan, ini adalah alternatif untuk membayar dividen dan akhirnya dapat mengurangi ekuitas (buybacks yang dikurangi dari ekuitas) cukup untuk mengubah perhitungan negatif.

Dalam semua kasus, tingkat Return On Equity negatif atau sangat tinggi harus dianggap sebagai tanda peringatan yang patut diselidiki. Dalam kasus yang jarang terjadi, rasio ROE negatif dapat disebabkan oleh arus kas yang didukung program pembelian kembali saham dan manajemen yang sangat baik, tetapi ini adalah hasil yang kurang mungkin. Dalam hal apapun, sebuah perusahaan dengan Return On Equity negatif tidak dapat dievaluasi terhadap saham lain dengan rasio ROE positif.

Return on equity adalah atau yang biasa disingkat ROE pada dasarnya bisa dianggap sebagai laba atas aset bersih yang dimiliki oleh perusahaan. ROE sendiri bisa dihitung dengan menggunakan rumus yang membagi laba bersih oleh ekuitas saham. Tentunya setiap orang tahu apa yang dimaksud dengna laba bersih. Yang dimaksud dengan laba bersih dalam hal ini bisa pula disebut sebagai jumlah pendapatan yang dihasilkan oleh perusahaan pada periode tertentu.

Sedangkan ekuitas saham adalah nilai aset yang dinerikan pada para pemegang saham setelah dikurangi bernagai beban atau biaya lainnya. Biasanya ROE ini dinyatakan dalam bentuk prosentase dan dijadikan sebagai hal untuk mengukur kinerja keuangan. ROE di perusahaan tentunya penting untuk dilakukan. Sebab beberapa fungsi dan manfaatnya dibutuhkan oleh perusahaan.

Fungsi Return on Equity, antara lain:

Melakukan analisis

Fungsi ROE sebenarnya bisa dibilang ada beberapa dan salah satunya adalah untuk melakukan anlisis. Hal yang dijadikan sebagai bahan analisis dalam hal ini adalah tingkat efisiensi dari penggunaan modal perusahaan. Seluruh modal perusahaan yang digunakan dalam hal ini bisa dianalisis mulai dari modal untuk melakukan kegiatan produksi hingga modal untuk melakukan kegiatan pemasaran. Dengan melakukan analisis modal maka nantinya bisa diketahui apakah modal yang dikeluarkan oleh perusahaan selama ini sudah efektif ataukah belum.

Membandingkan antarperusahaan

Rupanya perhitungan ROE tak hanya dapat berfungsi untuk mengetahui tingkat efisiensi modal di suatu perusahaan saja. Tetapi secara lebih jauh rupanya perhitungan return on equity ini bisa digunakan untuk melakukan perbandingan antara perusahaan yang satu dengan perusahaan yang lain. Hal yang dibandingkan tentunya berkaitan dengan tingkat efisiensi modal. Jadi seberapa besar efisiensi modal yang telah dikeluarkan oleh perusahaan untuk menjalankan usaha. Maka nantinya akan diketahui perusahaan manakah yang memiliki ROE tinggi dan perusahaan manakah yang memiliki ROE rendah.

Mengukur tingkat efisiensi

Sudah tentu hasil perhitungan ROE menunjukkan adanya tingkat efisiensi modal perusahaan selama periode tertentu. Namun ternyata perhitungan ROE juga bisa menunjukkan tingkat efisiensi dari bagian lainnya. Misalnya saja seperti tingkat efisiensi dari tiap divisi manajemen perusahaan. Melalui perhitungan yang dilakukan di berbagai divisi perusahaan maka nantinya akan diketahui divisi manakah yang bisa menghasilkan return paling yinggi di antara divisi lainnya. Tentunya perhitungan untuk hal ini bisa dijadikan juga sebagai bahan evaluasi bagi tiap divisi.

Menambah investasi

Hasil perhitungan prosentase return on equity di suatu perusahaan tampaknya juga berpengaruh pada pihak luar. Misalnya bagi para calon investor yang berencana atau berkeinginan untuk turut menanamkan modal atau menanamkan investasi di perusahaan tersebut. Hasil perhitungan laba bersih perusahaan akan menjadi salah satu bahan pertimbangan bagi investor. Artinya perhitungan tersebut akan berpengaruh pada keputusan investor dalam melakukan investasi di perusahaan terkait. Biasanya ROE yang tinggi dapat menyebabkan investor bersedia menanamkan investasinya.

Memutuskan ekspansi

Fungsi terakhir dari perhitungan ROE adalah sebagai bahan pertimbangan bagi perusahaan untuk melakukan ekspansi. Daengan melihat prosentase yang biasnaya digunakan untuk mengukur tingakat efisiensi modal ini maka sebuah perusahaan bisa memperoleh gambaran mengenai apa yang akan menjadi tindak lanjut dari perusahaan tersebut. Jika memang hasil perhitungan ROE besar maka bukan tidak mungkin perusahaan tersebut melakukan ekspansi.

Faktor yang Mempengaruhi ROE

Seperti yang diketahui, ROE ini juga di pengaruhi oleh beberapa faktor, antara lain sebagai berikut:

- Rasio Aktivitas, yang terdiri oleh rasio perputaran persediaan, rasio perputaran kas, dan juga rasio perputaran piutang.

- Rasio Utang, merupakan rasio yang terdiri atas rasio utang terhadap ekuitas, rasio utang terhadap aset, dan juga rasio EBIT terhadap bunga.

- Rasio Likuiditas, terdiri atas rasio lancar dan juga rasio cepat.

Nah, faktor-faktor dari ROE tersebut harus Anda ketahui jika ingin melakukan penghitungan ROE.

Kelebihan Return on Equity

Ada berbagai kelebihan yang dimiliki oleh ROE, antara lain sebagai berikut:

Return on equity sederhana dan mudah

Penggunaan return on equity atau ROE tampaknya sangat banyak dilakukan oleh berbagai perusahaan. Terutama oleh perusahaan besar yang harus mengetahui dna memahami kondisi keuangan perusahaan. Salah satu alasna yang membuat perusahaan menggunakan sistem perhitungan ini adalah adanya kemudahan dari cara perhitungan tersebut. Kemudahan rumus tersebut pada akhirnya membuat tiap perusahaan lebih memilihnya untuk mengukur kemampuan perusahaan. Dengan penggunaan rumus yang sederhana tersebut maka diharapkan agar ROE perusahaan bisa dilihat dan dipahami secara lebih mudah.

Return on equity memaksimalkan laba

Kelebihan lain dari perhitungan laba bersih perusahaan dengan penggunaan rumus labah bersih dibagi ekuitas saham adalah untuk memaksimalkan laba. Setelah mengetahu hasil dari perhitungan rumus tersebut maka sebuah perusahaan akan terus memacu semangatnya untuk bisa meningkatkan laba. Pada perusahaan dengan ROE yang tinggi atau besar maka ekspansi bisa dilakukan agar laba bisa diperoleh secara maksimal. Sedangkan bila ROE rendah tentunya perusahaan dapat melakukan berbagai upaya agar laba bisa meningkat.

Return on equity sebagai ukuran prestasi

Hasil dari perhitungan dengan menggunakan rumus ROE pada dasarnya juga bisa menunjukkan prestasi dari manajemen perusahaan. Memang maju mundurnya sebuah perusahaan ditentukan oleh sistem pengelolaannya. Maka bisa dibilang bahwa manajemen perusahaan memiliki andil yang sangat bedar dalam pengelolaan perusahaan. Maka jika ROE tinggi bisa disimpulkan bahwa pihak manajemen di suatu perusahaan telah berhasil menjalankan dan mengelola bisnis hingga didapatkan laba bersih yang tinggi. Sebaliknya jika ROE cenderung rendah maka pihak manajemen bisa memperbaiki sistem yang dijalankannya untuk memajukan dan mengembangkan perusahaan.

Return on equity sebagai bahan evaluasi

Kelebihan lain dari rumus perhitungan laba bersih adalah dapat dijadikan sebagai bahan evaluasi perusahaan. Seperti yang telah dijabarkan sebelumnya bahwa laba bersih yang diperoleh perusahaan menunjukkan kinerja perusahaan di masa atau periode tertentu. Ke depannya hasil perhitungan ini bisa digunakan untuk menjadi bahan perbaikan. ROE yang rendah bisa dijadikan bahan pertimbangan oleh suatu perusahaan untuk melakukan peningkatan. Maka melalui hasil evaluasi nantinya bisa diketahui pula apa yang menjadi kekuatan sekaligus kelemahan perusahaan.

Return on equity mengontrol manajemen

Kelebihan terakhir dari perhitungan ROE adalah kemampuannya untuk membantu perusahaan dalam melakukan kontrol terhadap manajemen perusahaan. Dengan adanya kontrol atau pengawasan maka nantinya perusahaan dapat melakukan peningkatan hasil. Kinerja manajemen yang terkontrol tentunya akan memberikan hasil yang terbaik bagi perusahaan. Sebab pada dasarnya kinerja manajemen sangat berpengaruh pada proses jalannya usaha dan hasil laba.

Kekurangan Return on Equity

Di samping kelebihannya, ROE juga memiliki beberapa kekurangan, seperti:

- Karena adanya nilai ROE, maka bisa menyebabkan manajemen perusahaan tidak mau atau enggan menambah porsi modal yang ada.

- Dan kekurangan yang ke dua yaitu nilai ROE bisa menyebabkan suatu perusahaan tidak fokus dengan tujuan jangka panjang, karena perusahaan akan lebih berfokus ke tujuan jangka pendeknya saja.

Pemanfaatan Return on Equity

Return on equity atau ROE sebenarnya bisa pula dipahami sebagai hasil perbandingan antara laba bersih dengan modal yang dimiliki oleh suatu perusahaan. Jadi melalui hal ini maka sebuah perusahaan bisa mengerti lebih lagi mengenai laba yang diperolehnya.Tentu saja dengan emlihat ROE ini maka perusahaan dapat melakukan berbagai hal ke depannya. Untuk ROE perusahaan yang sudah tinggi atau besar maka perusahaan bisa semakin meningkatkannya. Sebab hal ini akan menjadi peluang bagi sebuah perusahaan untuk bisa lebih berkembang.

Sedangkan ROE yang rendah akan memacu perusahaan untuk lebih berusaha lagi demi mendapatkan peningkatan laba bersih. Pada praktekknya ROE ini bisa disebut menjadi bagian dari rasio probabilitas. Yaitu rasio yang bisa digunakan untuk melakuka analisis terhadap kemampuan perusahaan dalam menghasilkan laba. Maka dari itu perhitungan ROE ini bisa dianggap sebagai hal penting yang bisa dilakukan untuk mengukur kemampuan perusahaan dan hasil dari aktivitas perusahaan.

Sama halnya dengan penggunaan sistem keuangan perusahaan yang optimal dalam mengatur keseimbangan keuangan. Salah satunya dengan menggunakan JojoExpense. Tentunya produk yang satu ini memang dapat diandalkan untuk memastikan keuangan perusahaan yang efisien. Apalagi fitur-fiturnya sangat membantu dalam mencatat keuangan perusahaan baik pengeluaran maupun pemasukan.

Yuk pakai aplikasi expense management dari Jojonomic sekarang. Dapatkan gratis demo 14 hari!